このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

少子高齢化が進むと生命保険はどう変わる?

2022年のわが国の出生数が80万人割れしたことが厚生労働省から発表され、衝撃が走りました。出生数は2015年まで100万人を超えていました。コロナ禍という特殊事情があったとは言え、ほんの7年で20万人も減少したことになります。ここ10年で少子高齢化が急激に進み始めたように感じますが、これからどのように変わっていくのでしょうか。また、その人口の変化によって私たちの保険プランにも影響があるのでしょうか。

前回よりもさらに少子高齢化が進む推計

将来の人口推移は国立社会保障人口問題研究所が推計して発表していますが、2023年4月に約6年ぶりに新しい推計結果が公表されました。この推計はわが国の社会保障政策の前提条件としても使われるデータです。

今回の推計結果は前回の2017年推計と比較するといくつかの特徴が見られました。まず、合計特殊出生率の推計は前回の1.44(2065年)から1.36(2070年)へと低下しました。これはコロナ禍での結婚数が減少したことが反映されたようです。一方で、2020年の平均寿命は男性81.58歳、女性87.72歳でしたが、2070年には男性85.89歳、女性91.94歳にまで約4年伸びると推計されました。これらの結果から、少子高齢化はさらに進んでいくことが予想されます。

2056年には人口が1億人を割り込む!

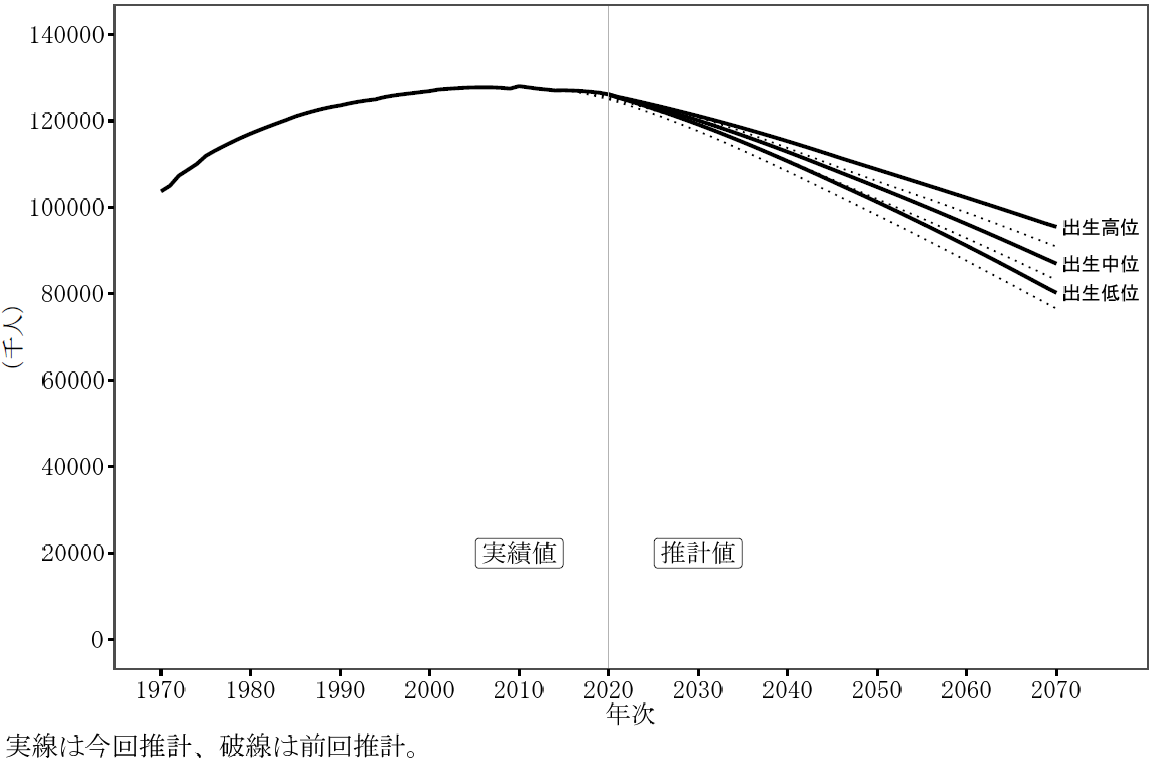

わが国の総人口は2008年の1億2808万人をピークに減少トレンドに突入しました。2023年5月1日現在の推計人口は1億2450万人です。この15年間に人口が358万人減少した計算となります。インパクトのある大きな数字ですが、割合で見ると3%程度の減少ですし15年間での数字。人口が減ったという実感を持ちにくいかもしれません。

もちろん地方には過疎化が進む地域もあり、そうした地域では人口減少を痛感しているでしょう。一方、都市部ではインバウンドの増加で外国からたくさんの人が日本を訪れていますので、逆に人が増えているように感じている人も多いかもしれません。

今後の推移を見ていくと、2031年には1億1944万人と1億2000万人を割り込む見通しです。たった8年の間に506万人も減少することになります。そして、2056年には9965万人と1億人を割り込むと予想されています。なんと33年間で2485万人も減少することになります。1年あたりにすると75万人ペースでの減少です。地方の中核都市が毎年一つずつ消えていくようなペースで人が減っていくのです。これまでも少しずつ人口は減少していましたが、これから本格的な人口減少がやってくるのです。

実はこれでも前回推計よりも人口減少のペースは少し和らいでいます。前回推計では人口が1億人を割り込むのは2053年でしたので、今回の2056年へと3年ほど伸びた形となっています。これは出生数が増えたわけではなく、海外からの移民数が大幅に増えていることが反映されています(前回推計約7万人/年→今回推計約16万人/年)。

総人口の推移(出生率中位・死亡中位推計)

国立社会保障人口問題研究所「日本の将来推計人口(令和5年推計)」

人口減少だけではない深刻な人口変化

このように全体の人口の減少傾向には拍車がかかり始めていますが、65歳以上の高齢者人口だけを見ると増加傾向が続いています。2020年の高齢者人口は3602万人でしたが、2043年にかけて3952万人(350万人増)にまで増加を続け、その後は高齢者人口も減少トレンドに入る見込みです。

全体の人口が減っていくのに高齢者が増えるということは、高齢者以外の人口は急激に減っていきます。特に14歳までの人口は2020年の1503万人が、高齢者がピークを迎える2043年には1121万人へと382万人も減ります。また、15歳~64歳までの人口を生産人口といいますが、2020年の7508万人から2043年には5969万人へと1539万人も減少する見通しです。

年金、健康、介護保険といった社会保障給付を主に受け取る側の高齢者は今後も増え続けていき、働いて収入を得て税金、社会保険料を支払い、社会保障を支える側の生産人口は減り続けていきます。2020年には高齢者1人に対して2.08人の生産人口がいました。ところが、20年後の2043年には日本の人口の35.8%が高齢者になり、高齢者一人あたりの生産人口は1.5人にまで減っていく見通しです。このような状況下では、社会保障の給付は現在よりもよくなっていくよりも、悪くなる確率の方が高そうです。社会保障の給付は縮小傾向が続き、税金や社会保険料の負担は重くなっていくという流れです。

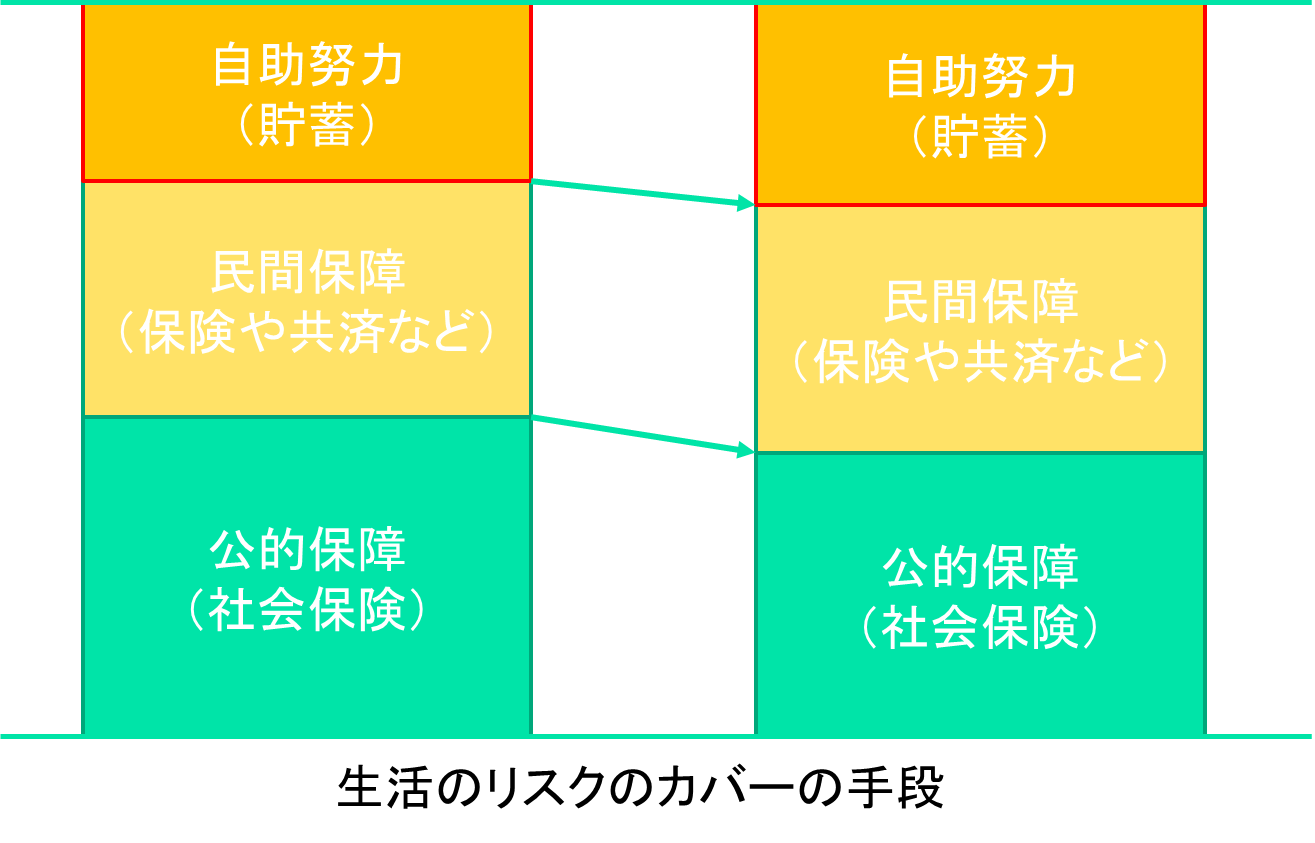

私たちは社会保障制度を前提として保険プランを立案します。公的年金や健康保険、介護保険などの給付を前提として、足りない部分を民間の保険や貯蓄でカバーするように考えます。社会保障の役割が小さくなっていくのであれば、その分を民間の保険や貯蓄でカバーすることを意識する必要があります。

今後の保険プランはこう変わる

これらのデータは将来の推計値ですので、今後の人口の推移がぴったりこれらの数値通りになるわけではありません。ただ、人口が減っていく、高齢者が増えていくといった人口推移のトレンドほぼその通りになると考えるべきです。重要トレンドを確認し、私たちの保険プランへの影響を考えてみましょう。

1)人生が長くなるとともに保険料も変わる

人生100年時代と言われるようになった通り、私たちの寿命や余命は年々長くなっています。私たちが加入する保険の保険料は、年齢や性別といった属性ごとの死亡率などをもとに計算します。寿命や余命が長くなっているということは、言い換えれば各年齢の死亡率が下がっています。このように計算の基礎となる死亡率の低下傾向が続くなら、保険を見直し、新規加入する際には次のようなポイントを考慮しつつ検討したいところです。

①定期保険や収入保障保険のような掛け捨ての保険は新しい方が保険料は割安

一定期間内だけ保障される定期保険や収入保障保険は、死亡率の低下の影響を大きく受けます。その保険期間内の死亡率が下がれば保険料も安くなります。昔加入した保険を現在販売されている新しい保険に見直しすることで、同じ保障内容であっても保険料が下がることがよくあります。

②終身保険や年金保険のような貯蓄性の高い保険は古い方が保険料は割安

貯蓄性の高い保険では、死亡率の変化よりも利率の変化の方が大きく影響します。低金利環境が長く続く中、保険料を計算する上での予定利率は低下傾向が続いています。貯蓄性保険は予定利率が低くなるほど保険料は割高になります。そのため、新しく加入するよりも、昔に加入した保険の方が保険料は割安である可能性が高いでしょう。貯蓄性の保険は古い保険を見直さず、古い保険を大切にした方がよいケースが多いでしょう。

③医療関係の保険は古い保険の方が保険料は割安である可能性が高い

医療保険は生存時に役に立つ保険なので、死亡率が低下すると保険料が高くなる傾向があります。医療保険には新しいタイプの保障が続々登場していますので、新しい医療保険への見直しを検討している人は多いはず。ただ、終身医療保険は年齢とともに保険料が高くなりやすいため、新しい保険に見直しする場合はメリットとデメリットを慎重に検討すべきでしょう。

2)長く働く時代には必要な保障間も変わる

生産人口は働いて収入を得て、家を購入したり、子供を育てるなど消費の主力を担います。そのため生産人口が減少する国の経済は成長しにくくなります。国としては65歳よりも高齢まで働いてもらうことで、実質的な生産人口の減少を小さくする方向の政策を取り続けています。

ほんの10数年前までは60歳で退職するのが当たり前でした。現在では65歳で退職するのが当たり前。これからも私たちの人生が長くなっていくなら、10年後、20年後には70歳、75歳まで働くのが当たり前となっていてもおかしくありません。

高齢になっても生活のために働く必要があるなら、何歳まで働くかによって保険プランに影響が出てきます。定期保険や収入保障保険のような、万が一の時に備えた遺族の生活保障としての死亡保障は、一般的に退職する前後の時期までを保障期間として設計します。そのため、10数年前は60歳までを保障期間として設計された保険が一般的でした。現在では65歳までが主流になっていますが、これからは70歳、75歳まで高額な死亡保障を確保するのが主流の時代になるかもしれません。長い期間の保障を確保するためには、保険料が高くなりがちです。さまざまな会社の保険を比較検討し、保険料と保障のバランスをこれまで以上に厳しくチェックしたいところです。

このように時代とともに私たちを取り巻く環境は大きく変化していきます。環境が変われば保険プランの当たり前も変わっていきます。そのため、できれば時代が変わった場合に見直しがしやすい条件で保険に加入するのが理想的です。とは言え、健康状態が一定程度はよくなければ加入できないのが生命保険。それを考えると、将来見直しができなくても、時代の変化にある程度は耐えられる条件であるという視点も入れて保険を検討しましょう。

※文中で使用したデータはすべて出生中位・死亡中位推計です。