このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

値上がりする火災保険は長期契約がおトク

2022年10月、多くの損害保険会社で火災保険料の値上げが実施されます。2014~2020年に計3回にわたり段階的に実施されてきた火災保険料の値上げでは、各社が保険料を算出する際に参考にする参考純率の値上げ幅は1回あたり全国平均3.5%~5.5%程度でした。3回分合わせると14%を超える大幅な値上げを実施した直後に発表された今回の値上げ。参考純率の値上げ幅は全国平均で+10.9%と大幅な値上げとなりました。火災保険に一体何が起こっているのでしょうか。

自然災害による保険金支払いが激増

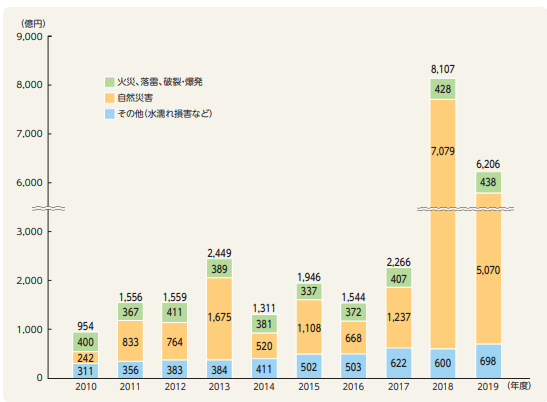

火災保険というと文字通り火事になった時に役に立つ保険というイメージが強いかもしれません。損害保険料算出機構のデータによると火災、落雷、破裂・爆発による保険金支払いは最近の増加傾向はみられますが年400億円程度と横ばいに近い傾向です。一方で、自然災害による保険金支払いは2018年以降、火災などの保険金支払いの10倍以上の水準にまで急激に増加していることが分かります。

【資料】損害保険料率算出機構「2021年度火災保険・地震保険の概況」より

2014年から2020年の保険料アップに関しても自然災害による保険金支払いの増加が主な原因として挙げられていました。それなのに、ここで再値上げというのは、見込みを上回るペースで保険金支払いが増えているということなのです。

今回の値上げはこのように自然災害リスクの急激な高まりに対応するためだけではありません。築年数の古い建物が占める割合が年々上昇していることも原因となっています。2019年には築10年を超える建物が全体の72.1%にまで達しており、今後もこの割合は上昇傾向が続く見込みです。

築年数の古い建物は新しい建物に比べ、電気・給排水設備などの老朽化の影響により、火災や水濡れのリスクが高まります。それだけでなく、台風や豪雪などによる損壊リスクなども高い傾向があります。そのため、古い建物が増えるほど保険金支払いは増えるので、火災保険料の値上がりにつながるのです。

都道府県によっては見直しにメリットはあるが...

今回の改定では全国平均で参考純率が+10.9%引き上げられますが、都道府県によって事情は異なります。値上がりする地域が多いのは事実ですが、値下がりする都道府県も存在するのです。例えば、山口県は10%前後の値下がりです。これだけ下がるなら、10月以降に見直しをするメリットがありそうです。

値上がりする地域で、長期契約をすでに締結しているのであれば、補償内容が適切ではないといった事情がない限り、現状の保険を続けた方がよいでしょう。

<築5年未満の例>

|

||||||||||||||||||||||||||||||||||||||||||||||

<築10年未満の例>

【資料】損害保険料算出機構「火災保険参考純率 改定のご案内(2021年6月16日)」 |

||||||||||||||||||||||||||||||||||||||||||||||||

保険期間が最長10年から5年に短縮される

10月の保険料値上げに合わせて、長期契約できる保険期間も変更されます。これまでは保険期間は最長10年で契約することが可能でしたが5年までに短縮されます。火災保険は一般的に保険期間が長くなるほど、保険料の割引率が高くなる仕組みになっています。保険期間が長くなると、一度に払う保険料の額も大きくなりますが、1年あたりの保険料で見ると負担が軽くなるメリットがあります。

長期の契約は保険料が安くなるメリットだけでなく、更新時の手続きの手間も省くことができます。保険期間が1年だと毎年更新手続きをする必要があるわけです。長期契約は経済的な面だけでなく手間の面からも楽なのです。

その昔は最長35年の保険期間で契約することができ、割引率も高くお得でした。ところが、近年自然災害リスクの変動が大きくなったことで、長期にわたるリスク評価が難しくなってしまいました。こうした激しい変化にも対応できるよう、保険期間が最長5年まで短縮化されることになったわけですが、今後の自然災害リスクの動向によってはより短縮化される可能性も残ります。

今後もできるだけ長い保険期間がおすすめ

最長の保険期間が短縮化されると、長期契約による保険料の割引メリットも小さくなります。それであれば手間はかかるものの保険期間1年で契約しようと考える人もいるかもしれませんが、やはり保険期間はできるだけ長く5年での契約がおすすめです。

自然災害リスクの高まりは今後も続くと予想されます。地球温暖化の影響により、台風をはじめとした自然災害が大型化するだけでなく、頻度も高まっています。私たちはいつ自然災害で甚大な被害を受けてもおかしくないのです。火災保険料の値上げ傾向は簡単には止まらないと思われます。

さらに、2024年度にも火災保険が大きく変わる予定です。住んでいる地域によって水災リスクは大きく異なりますが、火災保険の水災補償は全国一律で決まっています。地域的な水災リスクの高低が保険料率に反映されていないのです。2024年度には水災リスクに応じて市区町村別に保険料が決まるよう変更される予定です。

と言うことは、2024年度には水災リスクの高い市区町村では火災保険料は高くなることに。ハザードマップを確認して、住んでいる地域の水災リスクが高いと思われるなら、やはり長期に契約した方がよさそうです。水災リスクのほとんどない場所に住んでいて水災補償をつけていない人は、この変更は関係ありません。

もちろん、水災リスクの低い市区町村の保険料は安くなる可能性もあります。その場合でも、長期契約は中途解約すれば解約返戻金が残存保険期間に応じて戻ってきますので、乗り換えも難しいことではありません。今後も火災保険料は値上がり傾向が続く前提で、保険プランを考えておきましょう。