このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

部屋を借りる前に知っておきたい火災保険の選び方

毎年2~3月は新生活を始めるために部屋を借りる人が多くなるシーズンです。私も大学に入学する前に、部屋を借りる目的で上京したことを思い出します。人生で初めてのちゃんとした契約だったので、分からないことばかり。本当にこれで大丈夫なのか、不安でした。一般的に賃貸借契約の際には、火災保険の契約もセットで行われます。自分の建物ではないのに、どうして火災保険に加入する必要があるのでしょうか。

賃貸住宅の入居者は家財の火災保険に加入する

火災保険というと自分の家のために加入する保険と言うイメージがあるかもしれません。そのイメージは間違いではありませんが、部屋を借りる際にも加入する必要のある保険です。

マイホームを購入する際には通常は火災保険に加入します。特に住宅ローンを借りる際には、銀行から火災保険に加入するよう求められます。銀行としては建物が火災などにより損害を受けた場合でも、住宅ローンの返済原資を確保しておきたいのです。この時に加入するのは「建物」に掛ける火災保険です。

実は火災保険は「建物」だけでなく「家財」にも掛けることができます。いわゆる家具や家電、食器、衣類といった家財道具にかける保険です。火災などによって、こうした家財道具に被害が出た場合に、損害を補償してくれる保険です。

マイホーム購入層には建物だけでなく家財にも火災保険を掛けている人はあまりいません。購入時に勧められる建物の火災保険だけで十分と考えていたり、家財の火災保険にも加入するには追加の保険料負担が必要だから、ということが原因と思われます。

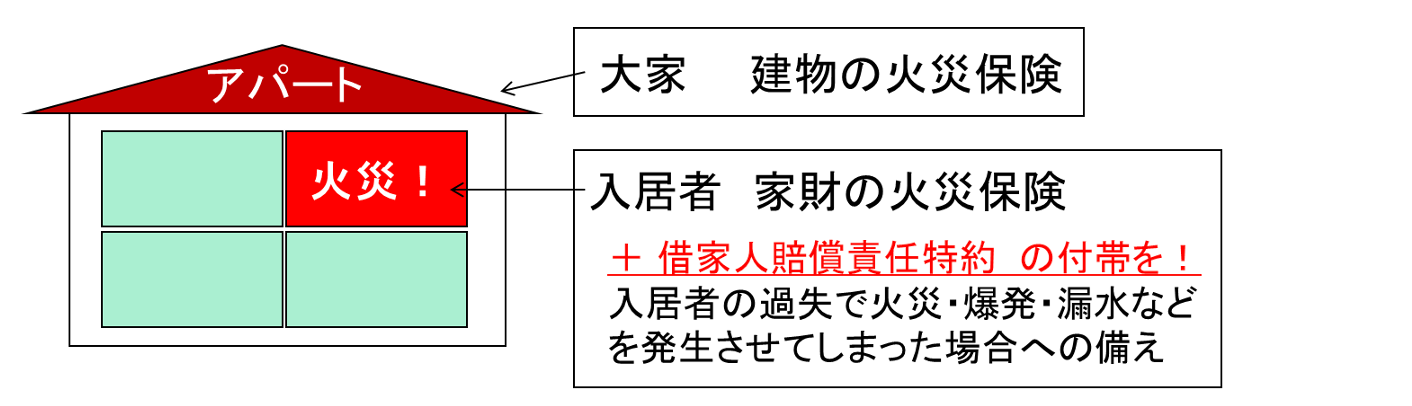

では、賃貸住宅の場合はどうでしょうか。賃貸住宅の場合、部屋を貸している大家さんが建物を所有していますが、自分が住んでいるわけではありません。そのため、建物の火災保険には加入しますが、当然ながら家財の火災保険には加入しません。一方で、入居者の方はと言うと、建物の火災保険に加入する必要はありませんが、家財の火災保険に加入できます。

あくまで「加入できる」保険であれば「そんなに高価な家財道具を持っているわけではないから加入しない」という選択ができそうです。ところが、一般的に賃貸住宅に入居中は火災保険への加入を求められます。

賃貸用火災保険は借家人賠償責任保険のために加入する

賃貸住宅に入居する際に加入する火災保険は、家財の火災保険を主契約に、特約として借家人賠償責任保険、個人賠償責任保険をセットしたものが基本保障です。このうち一番重要な保障が借家人賠償責任保険です。たとえば、入居者の過失で火災が発生し建物に損害が出てしまった場合に、大家さんに対し負うことになる賠償責任を保険金額の範囲でカバーしてくれます。また、個人賠償責任保険は、他の入居者などに対して負うことになった損害賠償責任を保険金の範囲内でカバーしてくれます。この個人賠償責任保険は、入居中の部屋での事故だけでなく日常生活で発生した事故による損害賠償責任に対してもカバーしてくれることが一般的です。

たとえば、洗濯機の排水口から水があふれてしまった場合を考えてみましょう。床を張り替えることになった、と言った場合は大家さんに対する賠償なので借家人賠償責任保険が助けてくれるはずです。また水が下の階に漏れてしまい、他人の家具や衣類などを汚損してしまったと言った場合は、個人賠償責任保険が助けてくれるはずです。このように賃貸入居時に加入する火災保険は、主契約である家財に対する保険に注目が集まりがちですが、セットされる2つの特約にこそ注目が必要です。

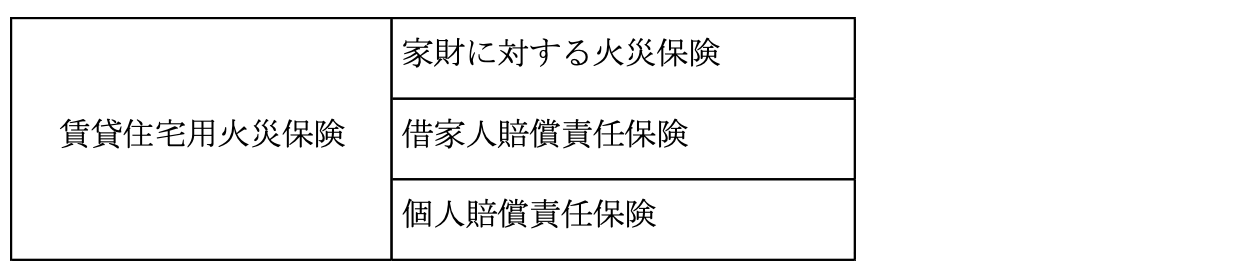

<図表>賃貸住宅用火災保険の3つの基本保障

火災保険も比較検討して自分で選択しよう

賃貸住宅用の火災保険は賃貸借契約を締結する際に不動産屋さんで勧められた火災保険に加入する人がほとんどです。実は、多くの場合で勧められた火災保険ではなく、自分で見つけてきた火災保険に加入できます。

特定の火災保険に加入することが入居条件になっていることもありますが、他の火災保険に加入していいか、仲介してくれている不動産屋さんに確認してみましょう。他の火災保険に加入することが問題なければ、多くの場合で「借家人賠償責任保険の保険金額は1000万円以上」といった条件を教えてくれるはずです。この条件を満たしていれば、家財の火災保険や個人賠償責任保険の保険金額は自分で決めてもOKということです。

家財保険は家財の総額が目安ですが、いくらくらいになるのか見当もつかない人がほとんどでしょう。世帯主の年齢や家族の人数によっても保険金額の目安は変わりますが、一人暮らしであれば100~300万円が保険金額の目安といったところ。ご自分の暮らし向きによって保険金額を決めましょう。

個人賠償責任保険は入居中の事故に限れば保険金額は1000万円程度が目安でしょう。ただし、自転車事故などで他人をケガ、傷害、死亡させてしまった場合のような損害賠償責任までカバーしたいのであれば、最近の賠償額の高額化のトレンドを考え保険金額は1億円以上欲しいところです。個人賠償責任保険は別の保険にも付帯して加入している、という場合は、火災保険に付帯する個人賠償責任保険は1000万円程度に抑えておくとよいでしょう。

最近はインターネットで加入できるネット系火災保険が増えてきました。ネット系火災保険は代理店経由で加入する火災保険よりも保険料が安いことを売りにしていることが多くなっています。火災保険は「どこで加入しても保険料はあまり変わらない」と言われ続けていましたが、ネット系火災保険の普及で保険料の差も大きくなってきています。保障内容が同じで、もしもの時の対応に問題がなければ保険料が安いに越したことはないはずです。これからは賃貸住宅用の火災保険は言われるがまま加入するのではなく、自分にあった保険を探して加入するようにしてください。