このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

2024年10月からの火災保険料値上げの理由は?

2024年10月からまたまた火災保険料が値上げされます。お住まいの地域によっては過去最大の値上げとなりそうです。近年、火災保険料の値上げが相次いでいますが、今回の値上げは何が原因なのでしょうか。また、今回の改定ではこれまでにない仕組みも導入されています。今後、火災保険に加入する際には理解しておきたい内容なので、確認していきましょう。

参考純率の値上げってどういう意味なのか

平均で13.0%の値上げ、と発表されたのは参考純率の値上げ。保険料の値上げではありません。では、参考純率と言う聞きなじみのない言葉は、どういうものなのでしょうか。

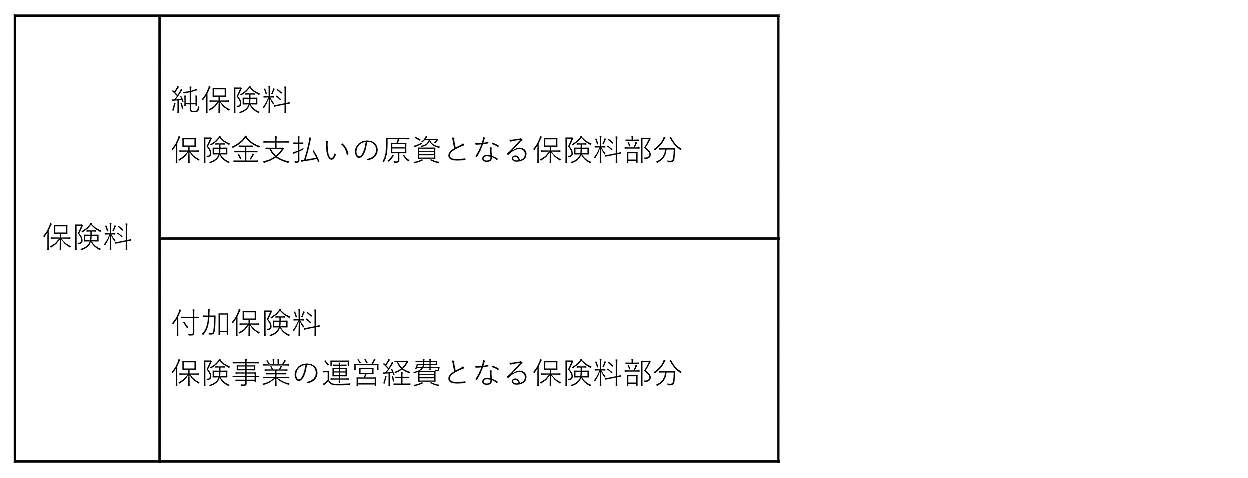

私たちが支払う保険料は純保険料と付加保険料の2つの保険料が足されて決まっています。私たちに何かあったときに保険金が支払われる原資として使われるのが「純保険料」です。純保険料は統計的に保険金支払いと、保険料収入が一致するように計算されて決まります。損害保険料率算出機構が発表する参考純率を参考に、各保険会社が個別に純保険料の水準を決めることになっています。

もう一つの付加保険料は保険会社が事業運営に必要な経費部分として使われるものです。保険会社はボランティアで保険事業を行っているわけではないので、こうした経費部分を純保険料に足した上で保険料を決めています。付加保険料の水準も各保険会社が個別に決めます。たとえば、インターネットのみで営業している保険会社であれば、従来の保険会社よりも事業の運営経費が少なく済むかもしれません。その場合、他社よりも付加保険料を安く設定することもできるでしょう。

このように保険料は2つの部分によって構成され、今回の値上げについては純保険料部分のみの話です。参考純率が平均で13.0%の値上げと言っても、私たちが支払う保険料がダイレクトに13.0%上がるわけではありません。また、平均なので、平均よりも高い人も低い人もいることに注意しましょう。

値上げ幅は条件によって大きく違う

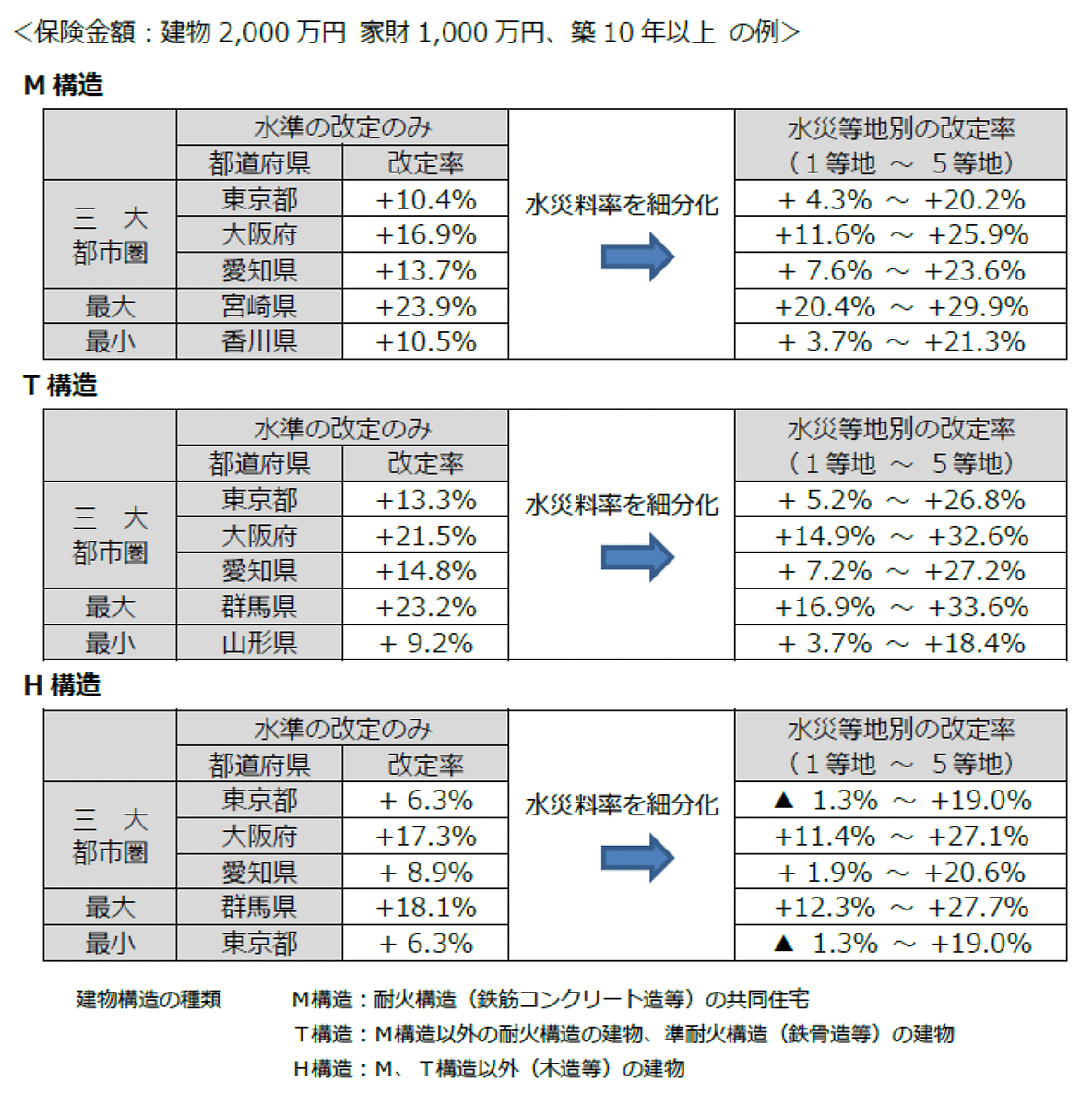

今回の参考純率の改定による影響は、物件のある都道府県、建物の構造、築年数、補償内容などの条件によって大きく異なります。たとえば、築10年以上のマンション構造の場合、一番値上げ幅の大きいのは宮崎県の+23.9%で、最小幅は香川県の+10.9%と大きく異なります。どうしてこのように都道府県によって差が出てしまうのでしょうか。

年々、自然災害の頻度や規模が大きくなっていると感じている方は多いはず。最大級という言葉のついた大規模な台風が頻繁にやってきたり、最近は豪雨をもたらす「線状降水帯」という言葉も頻繁に聞くようになりました。それだけでなく、以前であれば珍しかったゲリラ豪雨が年に何度も降るようになりました。台風や豪雨被害だけでなく、豪雪、ひょう災、竜巻などさまざまな自然災害に毎年のように見舞われています。こうした自然災害による火災保険の保険金支払いが、年々増加傾向が続いていることが要因です。

値上げの原因はそれだけではありません。わが国の建物の老朽化が進んでいることで、建物が壊れやすくなっています。建物の老朽化が進むと躯体や防水も傷んできます。給排水設備も壊れやすくなるだけでなく、電気・ガスの設備が老朽化すると火災のリスクも高まります。さらに修理や工事に要する費用も値上がりしています。世界的な物価上昇により資材コストが高騰しているだけでなく、工事に携わる人たちの人件費も上昇しています。こうした要因が重なることで大幅な値上げとなったようです。

これらの値上げの原因のうち、建物の老朽化や工事費の高騰は都道府県による差異はほとんどないはずです。残りの自然災害の被害を受けるリスクの差が都道府県ごとの値上げ率の差になったと考えるのが自然です。

資料:損害保険料率算出機構「火災保険参考純率 改定のご案内」

今回改定の目玉は水災リスクの細分化

今回の改定では大幅な値上げに注目が集まっていますが、もう一つ大きな改定が含まれています。それは水災リスクの細分化です。これまでは火災保険に含まれるさまざまな補償の中で水災は全国一律の保険料でした。今後はこの方針を見直しし、都道府県別どころか市区町村別に保険料率を決めることになりました。

リスク細分は最もリスクの低い市区町村を1等地、最もリスクの高い市区町村は5等地とする5区分です。保険料で見ると1等地が最も安いグループですが、1等地に比べ5等地は約1.2倍の保険料になります。ちなみに1等地はリスクが最も低いグループではありますが、リスクがないわけではありません。安心しすぎないようにしましょう。この改定により、水災のリスクの高い市区町村に住んでいる方の保険料は大きく値上がりし、水災のリスクが低い市区町村に指定されれば逆に値下がりするケースも出てくることになりました。

この改定は、洪水ハザードマップなどを確認し水災のリスクが少ないと、火災保険から水災補償を外すケースが増えていることがきっかけで行われました。水災補償を外せばその分保険料が安くなるので保険代理店の方から見直しを提案された方もいるかもしれません。当然ながら水災補償を外した場合、水災に遭っても補償を受けることはできません。

床下浸水、床上浸水のような水災に遭うケースは洪水だけではありません。件数で言うと内水氾濫という下水道などがあふれることによる水災の方が多いのが現実です。また、いわゆるがけ崩れのような土砂災害も水災補償の範囲です。洪水ハザードマップだけ確認して水災補償を外す判断をすべきではありません。

このまま水災補償を外す動きが広がれば、リスクの高い物件だけが加入する補償になりかねません。すると、水災補償の保険料がどんどん高くなり、本当に必要な人が加入できなくなることが懸念されています。そこで、出てきたのがこの水災補償のリスク細分化です。リスクが低い地域の方は保険料が安くなることで、納得感を持って加入できるようになるでしょう。

今後も値上げ傾向は続きそう

昨今の自然災害の増加や被害甚大化の傾向が地球温暖化を原因とするならば、火災保険料の上昇傾向はまだまだ続くと考えるべきかもしれません。以前であれば保険期間35年といった長期契約が可能でした。長期割引も効いたので保険料を一括払いした人も多いはずです。こうした長期契約をしていれば保険期間が終わるまでは、こうした保険料の値上げのニュースも関係のない話です。

ただ、これから火災保険に加入する人、以前加入していた火災保険の保険期間が満了する人もできるだけ保険期間を長期にして加入したいところですが、現在の最長保険期間が5年です。できるかぎり保険期間5年で加入した方がよいでしょう。

以前よりも保険料が高騰しており、長期割引もあまり効きません。保険期間5年といっても保険料を一括払いしようとするとかなりまとまった金額の保険料となります。保険料は月払い、年払いも選択できるので、家計に合わせて選びましょう。