このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

就職したらまず入るべき保険は?

今年も卒業シーズンがやってきました。じきに多くの人が新社会人として第一歩を踏み出します。街中にフレッシュな風が吹くこの季節が私は大好きです。思い返せば私が社会に出たのは数十年前。社会に出てすぐに様々な社会の洗礼を受けました。その中でも、印象に残っているのが生命保険の勧誘です。

私が就職した会社には、毎日のように職場に生命保険会社の営業の人が来ていました。私たちがロビーを通るたびに、あいさつをしてくれ、無料の雑誌やお菓子をくれたり、占いをしてくれたり、と頑張っていました。まだ生命保険に全く加入していない新入社員は特に人気でした。毎日声を掛けられているうちに私も仲良くなり、次第に生命保険の提案を受けるようになりました。最初は「そんなお金はないから」と断っていましたが、ある時、営業の人が上司と一緒に来ました。もちろん、保険に入って欲しいというお願いでした。若者にとって断りづらい状況で、最終的に生命保険に加入したことを覚えています。

かつては職場で生命保険を営業する「職域営業」という営業スタイルが一般的でした。40代以上の方は職域営業を経験した方が多いと思いのではないでしょうか。ところが、現在ではこうした職域営業に出会うことはすっかり少なくなり、社会に出た後に私のような保険との出会いをすることは少なくなりました。私のように勧められるがまま保険に加入した人は、過剰な保障になっていることが多く問題となりました。時代が変わり保険に出会う機会が少なくなったことで、保障が足りていない人が多いことが問題となっています。

とは言え、昔のように必要としていない保障を勧められて、よくわからないまま加入するような時代に戻るのはよいことではありません。幸いにして、現在はインターネットを活用したサービスが発達し生活の一部となりました。欲しい情報を簡単に集めることができる時代です。この情報時代にあった、よりよい保険との付き合い方を見つけたいところです。では、これから保険に入る人は、どのように保険と付き合っていけばよいのでしょうか。

【1】すべてを保険でカバーしようと考えない

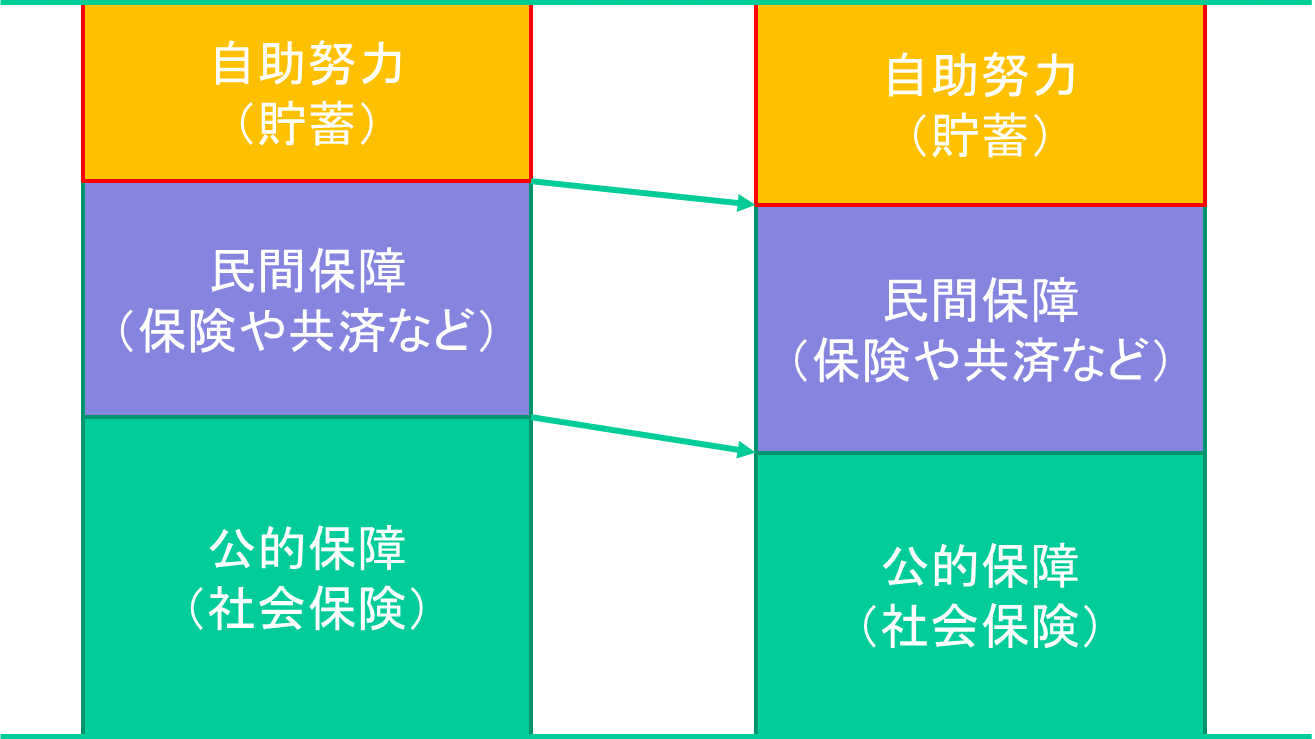

私たちの周りには、さまざまなリスクが存在しますが、私たちの生活は健康保険や公的年金といった社会保険や、大規模災害時の災害弔慰金などのような国や自治体の制度といった公的保障によって守られています。まずはそれぞれのリスクに対し公的保障でどこまでカバーできるかを知ることが基本です。ただ、実際には公的保障だけですべてカバーできるものではありません。ですから、足りない部分は自分で保険や共済などに加入し民間保障を確保したり、貯蓄を増やしカバーできるようにします。

ところが、わが国では少子高齢化が進んでいます。少子高齢化が進むほど公的保障を維持することが難しくなってしまいますが、実際に年々公的保障は手薄になり続けています。公的保障が手薄になれば、自分で準備しなくてはならない「民間保障」と「貯蓄」をより手厚く準備しなければリスクに対応しづらくなります。

<図表1>「社会保障」「民間保障」「貯蓄」の組み合わせ

|

【2】今起きたら困るリスクを優先して保険を選ぶ

かと言って、心配しすぎて保険にたくさん加入すれば、支払う保険料が膨大な額になり家計のやりくりが難しくなります。保険料を払うために、貯金ができないどころか、お小遣いや食費を削らざるを得なくなれば本末転倒です。

保険に加入する際には、保険商品から調べてはいけません。保険商品には山ほど種類があるので、きっと圧倒されて「保険は難しい」という印象しか残らないでしょう。もしものことが起きたときに経済的に「困る」と思うシーンがあれば加入を検討してみましょう。

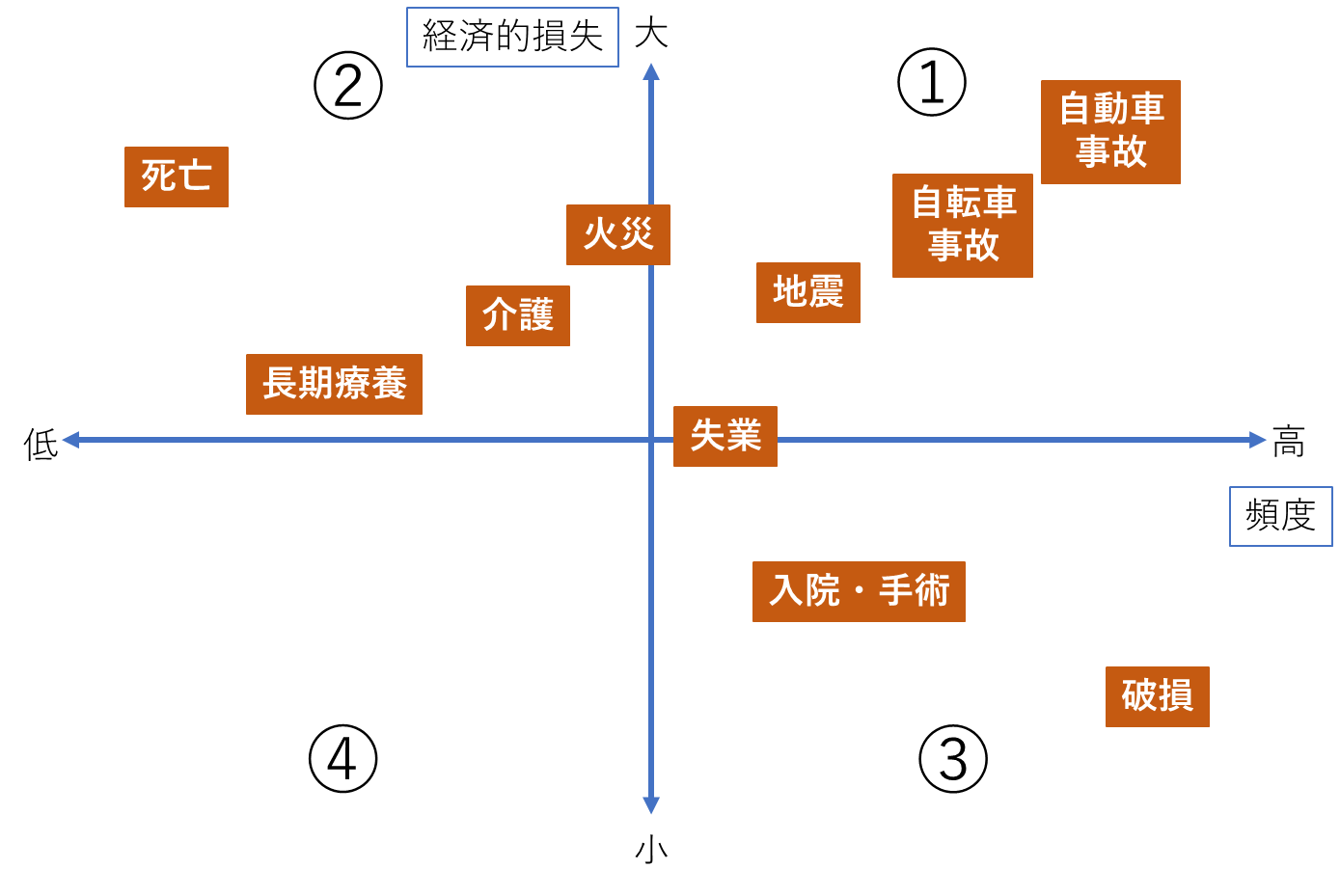

では、発生したら経済的に困るシーンにはどのようながあるでしょうか。私たちはさまざまな経済的なリスクの中で生活をしていますが、それらのリスクを発生頻度と発生した場合の経済的損失の大きさで大きく4つに分類してみると対処の仕方がわかりやすくなります。

<図表2>リスクマップ

|

① 高頻度×損失大

最優先で保険をかけておくべきリスクです。人生で何度も遭遇する可能性があり、しかも発生してしまうと数百万円、数千万円レベルの大きな損失が出てしまうリスクです。自動車に乗る人であれば自動車事故が典型例でしょう。自動車を運転したことで他人を轢いてしまい、その人が障害状態になる、死亡してしまう、ということが発生すれば、被害者の方に高額な賠償責任が発生するでしょう。自動車は便利な乗り物ですが、場合によっては凶器となります。大きな事故を起こしてしまえば、被害者の人生だけでなく、自分の人生も変わってしまいます。自動車に乗るなら必ず自動車保険に加入すべきです。また、自動車保険に加入していても"自転車"保険には加入していない人が多いものです。最近は自転車保険への加入義務化が全国に広がっていますが、自転車事故でも最悪の場合、数千万円の賠償責任を負いますのでこの分類に入ります。

② 低頻度×損失大

保険をかけておかなければ困るリスクです。遭遇したとしても、人生で1~数回程度しか遭遇しませんが、いざ発生してしまうと数百万円、数千万円レベルで大きな損失が出てしまうリスクです。例えば、人間は必ず死ぬものですが、家族を扶養している人が現役時代に亡くなれば残される家族は生活に困ります。その経済的リスクは数千万円レベルになるのが一般的です。こうしたリスクがあるなら、優先的に保険をかけておかなければ安心して生活することができません。火災も滅多に発生するものではありませんが、発生すれば家を失ってしまいます。火災もこのカテゴリに入ります。

③ 高頻度×損失小

状況に応じて保険加入を検討するといいリスクです。人生で何度も遭遇する可能性がありますが、一回当たりは数万円、数十万円レベルとあまり大きな経済的損失になりにくいリスクです。例えば、病気は人生で何度もなりますが、数百万円、数千万円といった医療費を負担することはないでしょう。数千円、かかったとしても数万円程度で済んでいるでしょう。大きな病気になっても数十万円程度の負担が一般的です。私たちは公的な健康保険に入ることで、自己負担額が抑えられているからです。この程度の経済的損失であれば、保険に入っていなくても貯蓄の中から負担できそうな金額です。このカテゴリのリスクをカバーする保険は、医療保険のように給付金を受け取る機会が多く、自分のために加入する保険がほとんどなので人気があります。ところが、どうしても保険に加入しなくては経済的に困るリスクではありません。

④ 低頻度×損失小

保険に加入する意味がほとんどないリスクです。例えが難しいですが、足の小指が骨折するリスクのように、発生することはほとんどないですし、発生しても経済的な損失は大きくないリスクです。こうしたリスクに対し、保険料を払って保険に入る意味はあまりありません。

お金に振り回されず上手に付き合う

本当は「民間保障」を手厚くし、同時に「貯蓄」も増やしたいところです。でも、保険に加入すれば安心を得られる一方で、保険料負担が大きくなれば貯蓄ができなくなってしまいます。簡単には両立しにくい「民間保障」と「貯蓄」の関係を理解し、それぞれのバランスを取りできる限り両立させる技術を身につける必要があるのです。

一つ目の技術が、いまご紹介した、優先順位の高いリスクから保険に加入し、優先順位の低いものほど貯蓄でカバーすると割り切ることです。生活上のリスクの発生頻度と経済的損失の大きさで検証し取捨選択すればいいわけです。そもそも不必要な保険に加入することは多大な損です。

そして、もう一つの技術が、保険に加入すると判断したら、複数の保険商品を比較検討し納得して加入することです。複数の商品を比較検討することは普段の買い物では当たり前にやっていることでしょう。特にネットショッピングをするときには、さまざまなサイトを活用して情報を集めるはずです。保険も同じです。保険会社はたくさんあり、それぞれが似たような商品を販売しています。保険に加入する際にも情報を集め比較検討すればいいのです。

たとえば、医療保険のように月数千円の保険料から加入できる保険であっても、同じような内容なのに保険会社によって月の保険料が月1000円近く違うことは普通にあります。月1000円の差は1年間で1万2000円。10年間で12万円、30年間では36万円もの差になります。たった1000円と思わずにしっかりと調べて加入しましょう。

保険料は家計の固定費です。月々の無駄が積み重なり大きな金額になってしまいます。保険には、昔のように勧められてよく分からないまま加入するのではなく、自分で情報を調べて納得して加入する時代です。加入前にしっかりと必要な保障を絞り込み、保障商品を比較検討し納得して加入する。大変ではありますが、自分の生活を守るために保険との付き合い方を身に着けていきましょう。