このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

ペットを守るペット保険を選ぼう

わが家には13歳の中型犬がいます。この年齢になるまで、幸いにして大きな病気やケガもせず元気でいてくれています。ただ、年齢を重ねるごとに、衰えは隠せなくなってきました。歩くスピードが遅くなりますし、目や耳も弱くなってきたようです。年々、病気やケガのリスクが高まっていることを感じます。少しでも長い生きして欲しいので、ペットの病気やケガにもしっかりと備えておきたいところです。

【犬の飼育頭数は減少傾向の一方で猫は増加傾向が続く】

街や公園を歩いていると犬の散歩をしている人を多く見かけるような気がします。最近は犬を飼う人が増えたのかと思っていたのですが、統計では犬の飼育頭数は年々減少傾向が続いていました。

一般社団法人ペットフード協会によって毎年発表されている「全国犬猫飼育実態調査」によると、2023年の犬の飼育頭数は684万4千頭と、前年の705万3千頭から20万9千頭も減少したと推計されました。実はこの減少トレンドは長く続いていて、2013年には871万4千頭だったので10年ほどで187万頭も減ったことになります。

この統計では飼育率(全世帯のうち犬を飼育している世帯の割合)も推計されていますが、2023年は9.1%となりました。11世帯に1世帯が犬を飼っていることになります。飼育率も年々下がっており、10年前の2013年には12.85%でしたので約8世帯に1世帯が犬を飼っていました。

一方、犬とともに、猫を飼っている人もたくさんいます。同じく「全国犬猫飼育実態調査」によると、猫の飼育頭数は年々増加傾向にあります。2023年の猫の飼育頭数は906万9千頭と犬を大幅に上回る飼育頭数と推計されています。2013年には840万9千頭と犬よりも少ない頭数でしたが、2014年に犬猫逆転が起こり、それ以来、猫の飼育頭数が犬を上回る状況が続いています。

とは言え、猫派が年々増えているわけではなさそうです。猫を飼っている世帯の割合を示す飼育率はこの10年ほぼ横ばい状態で2023年に8.69%と犬の飼育率よりも若干少なくなっています。これは、犬よりも1世帯で多数の猫を飼育する傾向が強いことを示しています。

このようにわが国では犬か猫を飼っているのは6世帯に1世帯程度ある計算になります。犬や猫以外のペットを飼っている方も含めれば、より多くの世帯が何らかのペットを飼っていることになります。

【ペット保険は犬も猫も加入ができる】

ペットが元気なうちはいいのですが、いつも元気でいてくれるとは限らないのが難しいところです。私たち人間であれば病気やケガを治療する際には、病院の窓口で健康保険証を提示すれば3割負担と言った形で治療費の自己負担額を抑えることができます。

ところがペットには人間のような公的な健康保険制度はありません。ペットの治療費は飼い主が全額自己負担することが原則なのです。たとえば、損保会社のデータによると犬が骨折した場合の治療費には20~30万円程度かかることもあるようです。さらに同じ病気やケガで同じ施術をしたとしても、動物病院ごとに治療費が異なるため、思わぬ高額な治療費を請求されることもあります。ペットは「かわいい」という感情だけでは飼うことができないのです。

そんな時に力になってくれるのがペット保険です。ペット保険はペットが被保険者として加入し治療費の一部を補償してくれる保険です。わが国では比較的新しい保険分野ですが、多くの会社から商品が登場しており競争も始まっています。保険に加入するときには比較検討して選ぶことが大切ですが、ペット保険では最低限次の3点を確認しましょう。

<補償割合・免責条件など>

人間の医療保険の多くは入院1日当たりいくらと言う形で保障されるものが一般的です。ところが、ペット保険では一般的にかかった治療費の50%、もしくは70%と言う形で補償されるタイプの保険が主流です。

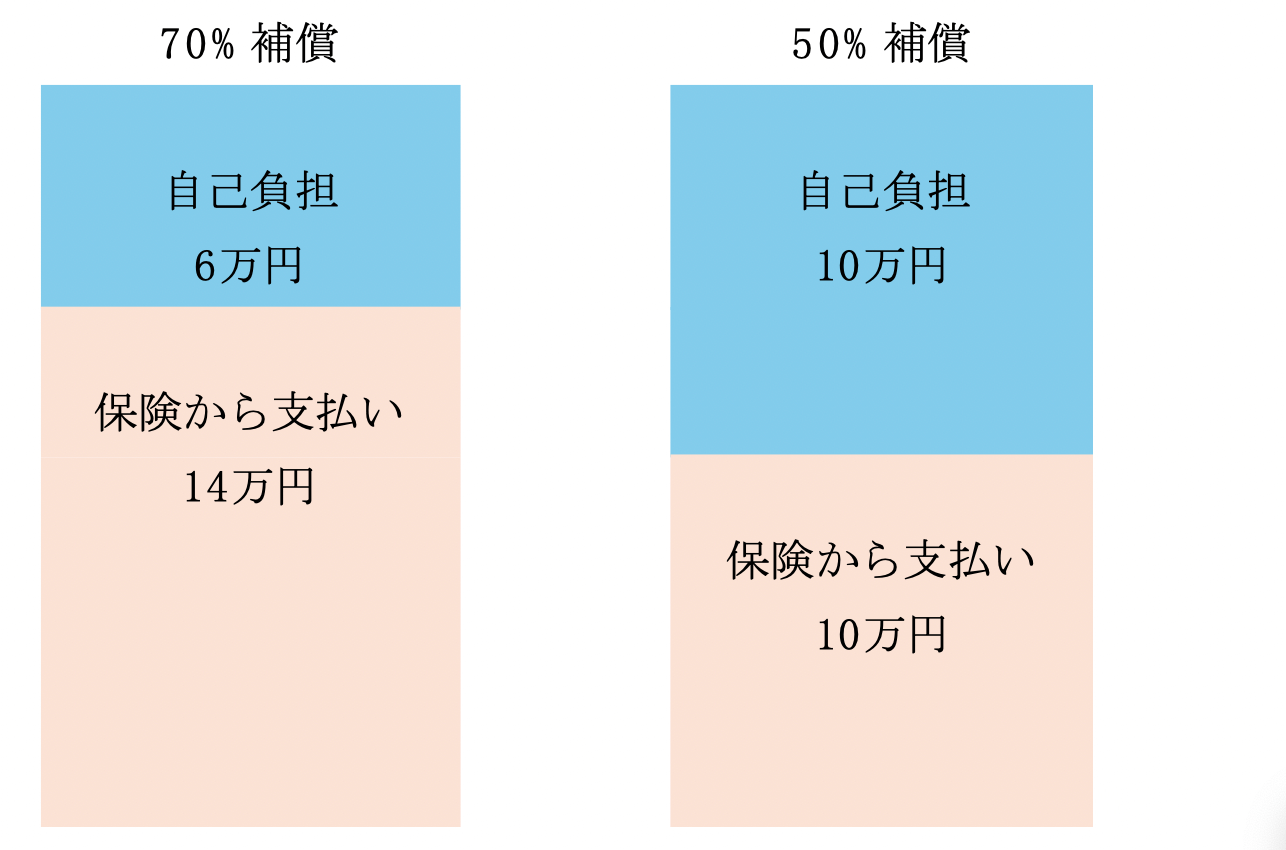

たとえば、70%補償という条件で加入し、ペットが5日間入院し治療費が20万円かかった場合で計算してみましょう。この場合、単純計算では治療費の30%である6万円を自己負担し、残りの70%分の14万円が保険から補償されることになります。50%補償で契約すれば契約者は半分の10万円を自己負担し、残りの10万円が保険から補償されます。

●治療費20万円の場合

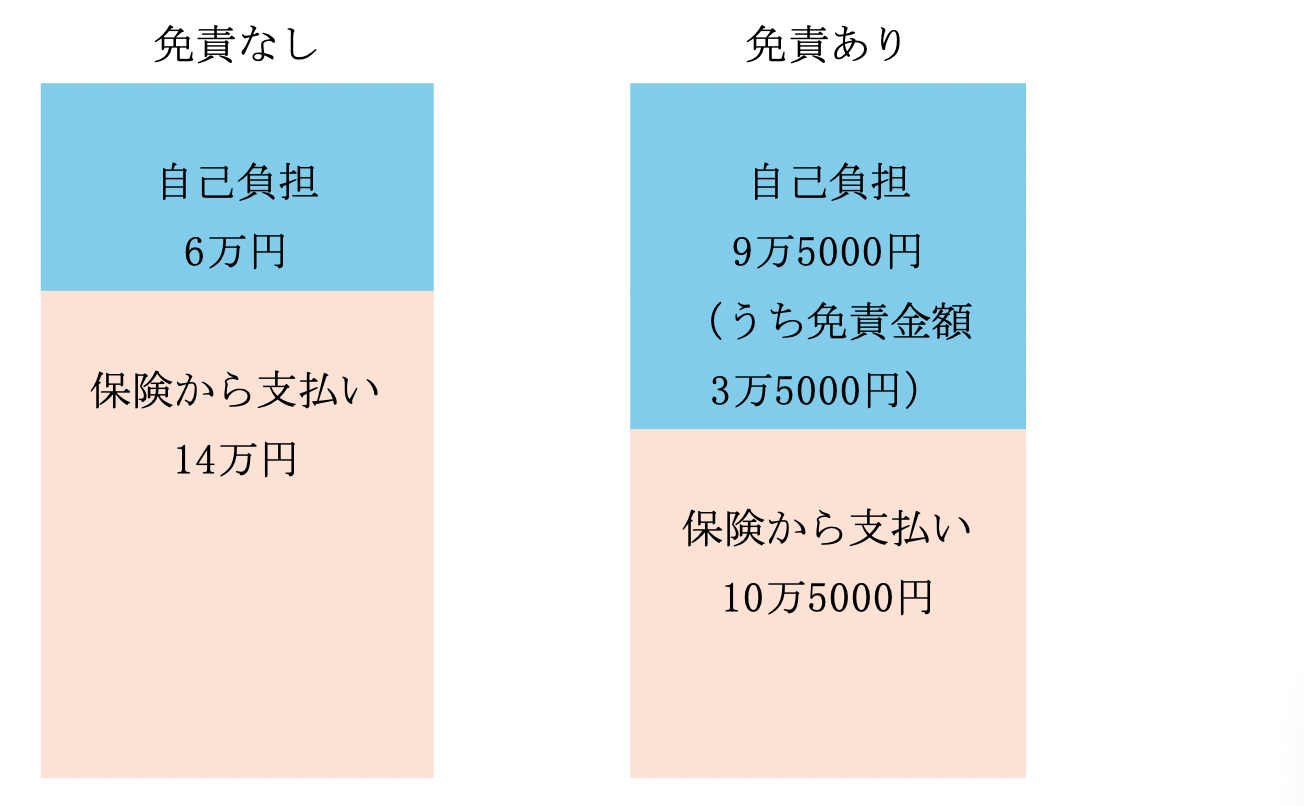

また、会社によっては免責条件が定められていることがあります。1日あたり7000円免責と言う条件であれば、この例のように5日間の入院の場合、5日分の3万5000円が免責となります。補償割合70%であれば免責がない場合は14万円の補償でしたが、免責がある場合は14万円から3万5000円を差し引いた10万5000円の補償となり、結果的に補償50%で免責なしの保険と同等の補償となります(ある保険会社の例であり免責額の計算方法は一般的なものですが、異なる計算方法の会社もあります)。

●入院5日間で治療費20万円(補償割合70%・免責5000円/日)の場合

さらにペット保険は無制限に補償してくれるわけではありません。1日あたり、もしくは1回あたりの上限額が定められていることが一般的です。たとえば、手術の補償上限が1回あたり10万円となっていれば、10万円を超える部分は自己負担となります。入院、手術、通院とそれぞれ個別に補償限度額が定められ、年間の補償限度額も定められているのが一般的です。補償割合が高くても、補償限度額が低いと結果的に小さな補償となることもあるので注意しましょう。

<補償除外対象>

ペット保険では一般的に補償対象とならない費用が定められています。多くの保険では予防接種の費用、マイクロチップの挿入費用、健康な時に実施する検査費用などは対象となりません。治療費用でないものは対象ではないと考えると分かりやすいでしょう。また、保険開始前や待機期間中の病気やケガに関しても補償対象外です。

補償対象外となる病気やケガが定められている保険も多くあります。多く見られるのが「歯周病」「椎間板ヘルニア」「膝蓋骨脱臼(パテラ)」「腎不全」「尿路結石」「てんかん」と言ったもの。それぞれ高額な治療費がかかりがちなものだけに、保険に入っているのに出ないとなるとショックは大きいでしょう。保険会社によってはこれらの病気やケガもしっかりと補償することを売りにしています。保険加入する前に補償対象外となるものも確認したいところです。

<保険料>

補償割合や補償上限も高い設定の保険の方が安心できます。また、補償対象外となる病気やケガ、免責条件のない保険をできれば選びたいところです。ただ、補償が充実しているほど、保険料が高くなるのは当たり前です。保険料負担が重いと感じるなら、補償割合を50%に下げたり、免責をつけるなど上手に条件を選びましょう。

ペット保険は一般的にペットが高齢になるほど保険料が高くなるように設計されています。年齢が若い時には保険料が安い保険でも高年齢になると、とても保険料が高くなってしまうことも考えられます。10歳や13歳などペットが長生きした場合に、総額で保険料をどの程度払うことになるかも計算した上で商品を選びましょう。

私たち人間のために保険加入するだけでも保険料の負担は重いものです。その上でペット保険に加入するのですから、しっかりと良い条件の保険を選びたいものです。人間の保険と同様にインターネットで加入できる保険には、同じような条件でも割安な保険料で加入できる保険が多く見られます。また、インターネットを使えば、保険の比較も簡単にできるはずですし、簡単に加入することもできます。あなたのかわいいペットのためにも、自分にあったペット保険を選んでもしもの時に備えておきましょう。