このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

保険に入っているはずなんだけど、と思ったら

保険に加入していたとはと思うけど、書類が見当たらない。一人暮らしをしていた方が亡くなったり、認知症になるなどして判断能力が亡くなったケースでよく発生する問題です。

せっかく保険に加入していても、保険金や給付金を請求できなければ意味がありません。本人しか分からない状況だけど、本人に聞くことはできない。こういう状況の時に、何か打開する手はないのでしょうか。

東日本大震災の時に大量に発生した不明契約

こうした問題は大きな災害時に大量に発生します。2011年に発生した東日本大震災では1万8000人を超える死者・行方不明者が出ました。

震災発生後、私も福島県や宮城県に支援ボランティアのために通いました。職業柄、被災者の方のお金回りの悩み相談を受けようと思っていたのですが、最初の1~2ヶ月は生き残るために必死の状態でお金どころの話しではありませんでした。その後徐々に落ち着いてくると生活再建に向けた話ができるようになりました。

このころから、お金の悩みが深刻になってきます。中には両親を亡くしてしまった子供たちもいました。住んでいた家は津波で流されてしまい、銀行口座もわからない、保険に入っていたかどうかも分からない、という状態です。子供たちがこれから生きていくための経済的な基盤がまったくなくなっていました。

こんな時に助けてくれたのは、各金融業界が作った契約照会センターでした。東日本大震災の時には銀行、生命保険、損害保険業界が契約照会センターを設立しています。遺族が請求をかけることで、各金融機関に契約があるかどうかの照会をかけてくれ、その結果を回答してくれる制度です。

これらのセンターがなければ、思い当たる金融機関すべてに自分の手で照会を掛ける必要があります。金融機関の数は膨大なので、気が遠くなるような作業となってしまいます。子供たちでは当然調べることはできないでしょうから、本当に助かりました。

<東日本大震災の際に活躍した契約照会センター> | ||||||

|

災害以外の平時でも利用できるようになった「生命保険契約照会制度」

これらの契約照会センターのうち、生命保険協会が運営していた災害地域生保契約照会センターは、2021年7月から「生命保険契約照会制度」へと進化しました。これまでは東日本大震災のように災害時に災害救助法が適用された地域で被災され死亡または行方不明になった場合に利用できる制度でしたが、今後は災害であるかは関係なしに、親や家族が死亡したとき、認知能力が低下したときにも利用できるようになりました。

生命保険に入っているはず? という時にまずすべきこと

生命保険協会「生命保険契約照会制度」パンフレットより |

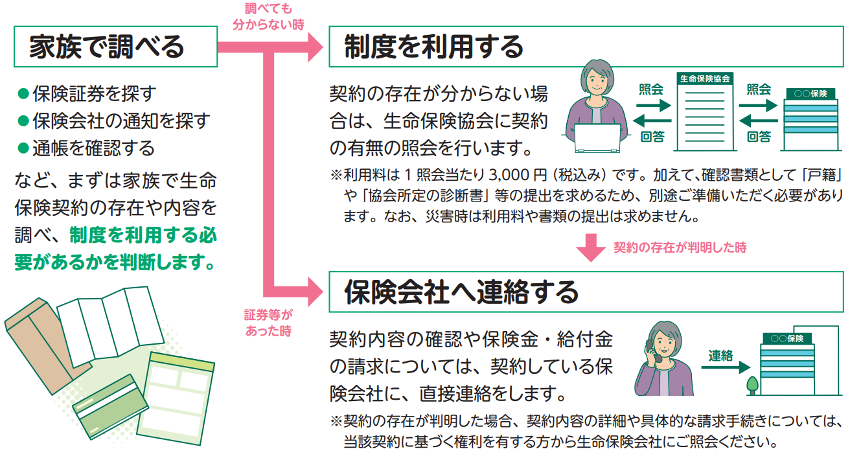

それでは、もしも生命保険契約があるかどうか判明しない場合には、まず私たちは何をすべきなのでしょうか。

まずは、家族で生命保険契約の手がかりを探してみましょう。生命保険に加入していれば保険会社から契約内容が記載された「保険証券」が送られているはずです。また、保険契約者には定期的に契約内容を知らせる書面などが届きます。家の中の引き出しや金庫などくまなく探してみましょう。

それでも見当たらないならば、銀行通帳やクレジットカードの明細を探して、保険料を支払った履歴がないか調べてみましょう。ただし、高齢な方であれば、保険料の払込期間が終了している可能性があります。その場合は、保険に加入していても支払い履歴が確認できないこともあります。

調べても分からなければ契約の有無を照会しよう

いろいろと探してみたけれど、保険料の支払い履歴や書類がまったく見つからない。それでも保険に加入していたはずだ、というときには生命保険協会に契約の有無を照会してみましょう。生命保険協会は照会者から提供された情報をもとに、加盟している全社に連絡し、対象者が契約者または被保険者となっている生命保険契約がないか調査を依頼します。各社から返ってきた調査結果を生命保険協会がまとめ照会者に回答してくれるという仕組みです。

この制度を利用できるのは、下表のように照会が必要となった理由によって異なりますが、基本的に本人または家族、またその代理人です。

|

平時の場合は生命保険協会のホームページからか、所定の書類を郵送して申し込みます。災害時には災害時受付専用のフリーダイアルが開設されていますのでこちらを利用しましょう。平時は1照会あたり3,000円(税込)、災害時は無料で利用できます。

|

ちなみに、この制度でわかるのは「各生命保険会社に生命保険契約があるかないか」だけです。契約内容を確認したり、保険金や給付金の請求手続きなどはできません。これらの手続きは生命保険契約があると判明した各保険会社に行いましょう。

保険契約の資料はまとめておこう

いざという時に保険金や給付金を請求できないのであれば、保険に加入する意味がありません。契約があるはずと思っても契約がみつからず、あきらめるしかないということも少なくありませんでした。生命保険契約に関して災害時だけでなく平時でも契約の有無を照会できるようになったことは保険に加入する安心感につながります。

とは言え、契約の存在がすぐにわかるようになっていることが一番です。日ごろからつきあいのある金融機関をリスト化したり、金融機関から送られてくる書類をまとめるなど、すぐに分かるようにしておきましょう。

情報をまとめる際には、契約や口座のある金融機関さえわかれば、その金融機関に手続きができます。口座番号やパスワードなどまでリスト化したり、通帳や印鑑をまとめて保管する人もいますが、金融被害に遭うリスクも高まりますので注意しましょう。