このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

遺族年金改正でどう変わる?今からできる生活設計

わが国では「保険の見直しブーム」が何度となくやってきています。かつては保険の「ムリ・ムダ・ムラ」を無くそう、という支払い保険料を削減するブームがありました。また、終身医療保険が流行し加入者が一気に増えたりと、テーマを変えつつブームが繰り返されています。現在は私たちの元への保険の見直しの相談件数は低迷していますが、再び保険の見直しがブームになる可能性が出てきました。

死亡保障の設計には年金制度への理解が欠かせない

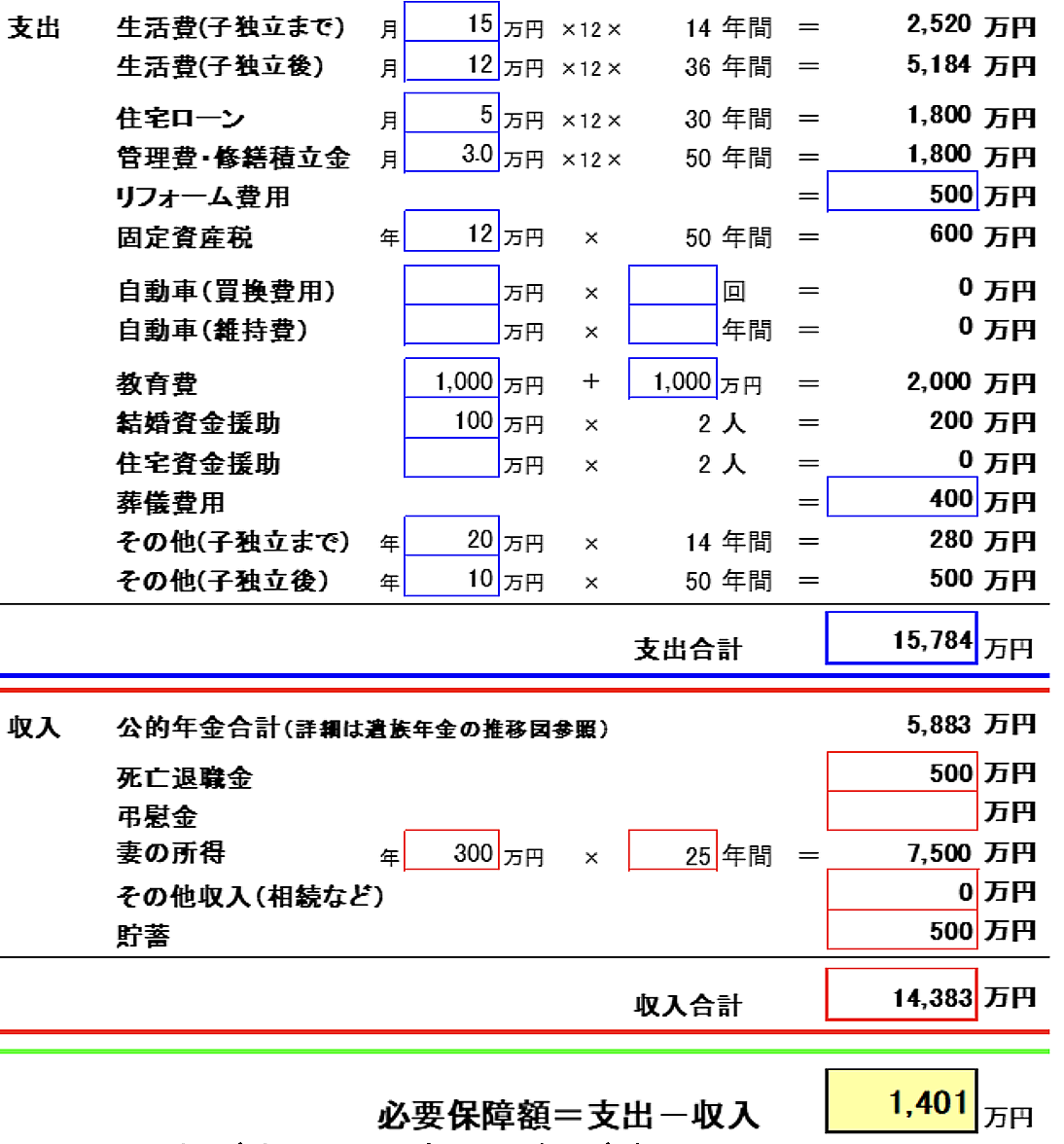

保険とは関係ない、と思うかもしれませんが、密接な関係があるのが公的年金制度です。特に私たちが死亡保険の保険金額を決めるときには、この年金制度を理解しておくことが重要です。死亡保障の必要保障額は次のような数式で推定することが一般的です。また、計算方法をイメージしやすいように計算表の例を挙げておきます。

必要な死亡保障額=将来の遺族の生活資金の累計-将来の遺族の収入の累計-現在の金融資産額

<計算方法のイメージ>

ここでは夫が亡くなり妻と子供が遺されるケースを取り上げていますが、まずは支出側を見てみましょう。将来の遺族の生活資金にはいわゆる生活費だけでなく、住まいの費用、車の費用、子供のための資金、その他を配偶者や遺される家族の平均余命まで累計しています(ただ、平均はあくまで平均なので、できれば平均余命よりも長めに計算した方が安全です)。すると遺族の生活資金の累計額は、子供のいない家庭で1億円程度、子供のいる家庭で1.5億円程度になる方が比較的多くいます。単身の方であれば、経済的に依存している家族がいなければ死後の整理資金だけになります。この例では配偶者の平均余命まで累計して合計1億5874万円となっています。

これだけ見るととんでもない高額な死亡保険をかけなければならない気がしますが、違います。実際にはここから将来入ってくることが期待できるお金やすでに蓄積している貯蓄などの金融資産を算出し引きます。それでも足りない金額を、万が一のときに遺族が困らないようにお金をかけて保険でカバーするという考え方です。

将来入ってくるお金で一番大きく影響するのが配偶者の収入です。たとえば40歳の配偶者であればあと25年は働くと推定されます。手取りの年収がずっと300万円で変わらなかったとしても合計で7500万円見込むことができます。さらに、皆さんが加入している厚生年金や国民年金から支給される遺族年金も頼りになります。この例では亡くなられた方が加入していた厚生年金から出る遺族厚生年金と、配偶者が加入していた年金制度からもらえる老齢年金を加えると5883万円もらえる計算になっています。そして勤め先からの死亡退職金などの収入も含めた累計と、現在ある貯蓄を合計すると1億4383万円となっています。

ここまで計算できたらあとは支出累計額から収入累計額と貯蓄の合計額を差し引くことで死亡保障の必要保障額が計算できます。ここでは1401万円となっています。このように死亡保障の計算の中では、遺族年金や老齢年金といった収入が見込まれており、将来の収入の中で大きな割合を占めています。

年金制度改革で遺族年金制度が変わる

わが国の公的年金制度は現役世代の方が年金保険料を払い、老後世代の方が年金を受け取る賦課制度を基本としています。そして、過去の膨大な積立金も運用しつつ取り崩し年金財政に活用しているので"修正"賦課制度と言われています。わが国では少子高齢化が進むことで、年金保険料を払う人が減るのに、年金を受け取る高齢者が増え長寿化することが懸念されています。そのため、年金制度を健全に維持していくための修正が何度も入っています。年金改革と呼ばれる動きです。

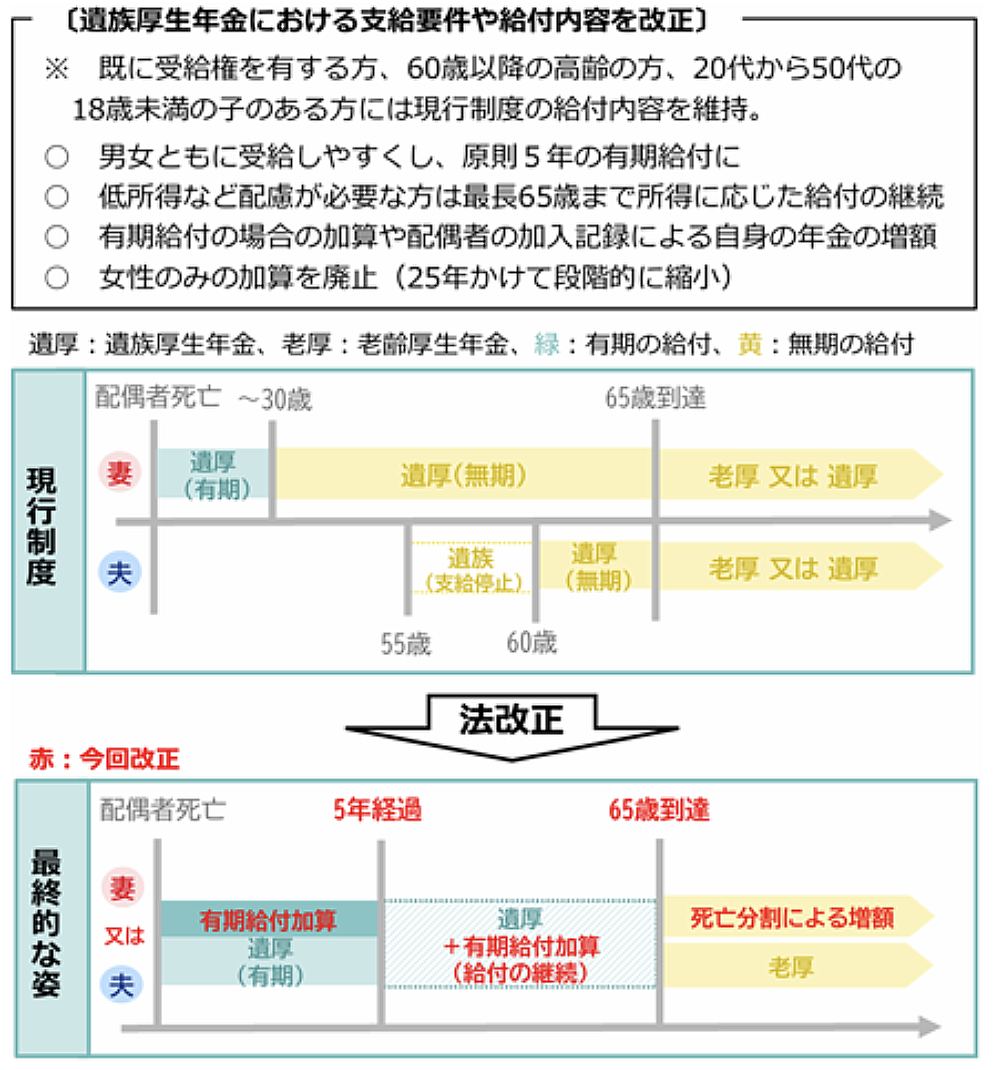

その動きの中で、注目すべき改正が行われました。遺族厚生年金制度の改正です。わが国では高度経済成長期から2000年ごろまで専業主婦世帯が当たり前の時代がありました。専業主婦世帯では働いて収入を得る"一家の大黒柱"の夫が亡くなれば、遺された家族が経済的に困ります。そのため、原則として、夫が亡くなったとき妻が30歳を超えていれば、妻が亡くなるか再婚するまで遺族厚生年金を受け取ることができる制度になっており現在も続いています。

一方で、基本的には妻が亡くなっても夫は遺族年金を受け取れません。厚生年金に加入している妻が亡くなった時に夫が50歳を超えていれば遺族厚生年金を60歳から受け取る権利があります。ただ、夫も厚生年金に加入していれば65歳からは自分の老齢厚生年金を受け取るようになるため、受け取れると言っても65歳になるまでと言ってもいい制度になっています。

このように、これまでの遺族年金制度は男女が不平等な扱いをされてきています。これを共働きが当たり前の時代になったのだから男女平等に修正しようというのが今回の改正です。改正後は配偶者が亡くなれば、男性であろうと女性であろうと原則として5年間遺族年金を受け取れるようになります。男性側はもらえなかった遺族年金を5年間は受け取れるのでよくなります。一方で女性側は原則として亡くなるか再婚するまで受け取れていたものが5年間の有期支給に変わるのは改悪と言えるかもしれません。

遺族年金をもらえるのが5年間だけと聞くと不安に思うかもしれませんが、低所得など配慮が必要な方は65歳までは所得に応じた給付が継続されます。また、この制度改正は2028年4月から予定されていますが、改正前に遺族年金の受給権が生じた方は現在の制度がそのまま引き継がれます。

<図表>遺族年金制度の改正内容(2028年4月~)

厚生労働省資料より

死亡保障の必要保障額は男性アップで女性ダウン

では、この制度改正による死亡保障の必要保障額への影響を考えてみましょう。夫が亡くなった後にある程度収入のある妻が受け取る遺族年金の累計額は激減します。そのため支出累計額から差し引ける収入累計額が小さくなるため、必要保障額は大きくなります。一方で妻が亡くなった後に、夫はこれまでほとんど遺族年金を受け取れなかったのに5年間もらえるようになれば収入累計額は大きくなる方向です。そのため妻の必要保障額は小さくなります。制度改正後は遺族年金が縮小する分だけ夫の死亡保障は大きくした方がよいでしょう。また、妻の死亡保障は遺族年金がもらえる分だけ小さくしてもいいでしょう。単身の方の必要保障額は遺族年金が関係ないので変わりません。

夫が亡くなる→妻がもらえる遺族年金の累計が少なくなる→必要保障額は大きくなる

妻が亡くなる→夫がもらえる遺族年金の累計が多くなる→必要保障額は小さくなる

全国的に保険の見直しの動きが始まる

この改正は2028年4月からなので、いますぐに保険の見直しに動く人は多くはありません。ただ、生命保険の保障を大きくするには健康状態が一定以上よいことが求められます。妻は死亡保障額を小さくする方向なので焦る必要はないでしょうが、夫は死亡保障を大きくする方向なので健康状態がよい今のうちに見直すことも検討しましょう。

こうした社会保障の改正についてセミナーをする機会がありますが、この制度改正について知っている人はまだほとんどいません。皆さんはいち早く改正について知ったのですから、知らなかったから保障が足りなかった!ということにならないよう、ぜひ生命保険を見直すきっかけにしてください。