このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

高額療養費の限度額引き上げに備えよう

「病気になっても安心して治療が受けられる」――これは日本の健康保険制度の大きな強みです。しかし、最近話題になっている高額療養費の負担上限額の引き上げによって、この強みが揺らぎつつあります。8月に予定されていた第1段階の引き上げは一旦見送りとなったものの、政府は引き上げを諦めたわけではありません。秋までには再検討されるとされており、最終的には負担上限は引き上げられるものと見られます。なぜ、これほどの反対があるにもかかわらず、政府は負担上限の引き上げを推し進めるのでしょうか?

2025年問題で国民医療費が膨れ上がる

社会保障の「2025年問題」という言葉は聞いたことがあるでしょうか。戦後まもなく起きた第1次ベビーブーム(1947(昭和22)年から1949(昭和24)年)に生まれた団塊の世代の皆さんが2025年4月1日までに後期高齢者となりました。高齢になるほど一人当たりにかかる医療や介護にかかる費用は膨れ上がります。そのため、わが国の社会保障費が膨れ上がる象徴的な事象として2025年問題は取り上げられます。

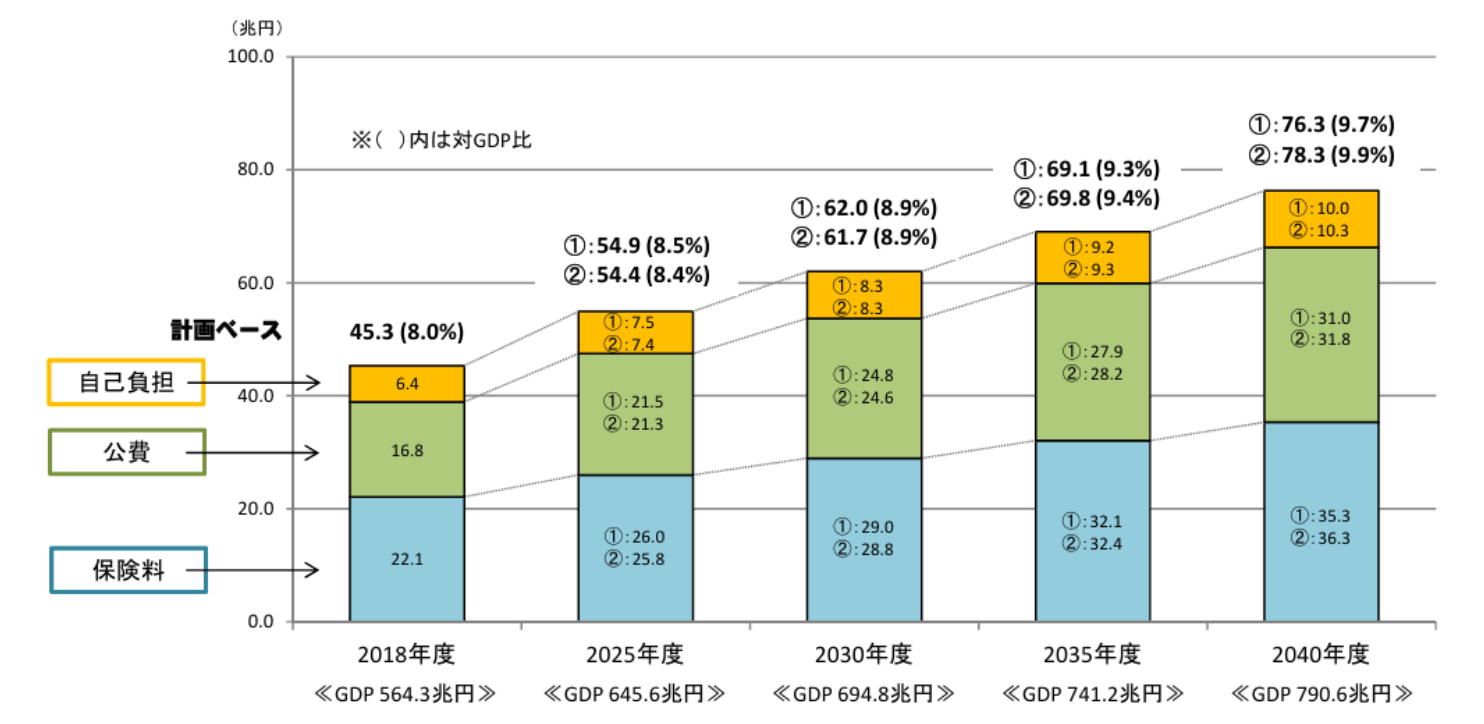

厚生労働省の「医療費の将来見通し」を見ると、2018年の国民医療費は45.3兆円でしたが、団塊の世代の皆さんが後期高齢者となる2025年には約54兆円と7年間で2割近く増えると予想されています。その後も国民医療費はさらに増え続け2030年には約62兆円まで膨れ上がると見込まれています。

<図表>医療費の将来見通し

資料:厚生労働省「医療費の将来見通し」より

私たちの医療費は窓口で自己負担するお金だけでなく、健康保険料や税金、国債発行によって賄われています。一人当たりの医療費は高齢になるほど高くなる傾向があります。そのため、人口構成が高齢化していくと国民医療費が増えやすくなります。一方で、現役世代が減っていくと健康保険料や税金の一人当たりの負担も重くなる方向です。そこで医療費を少しでも削減するために、高額療養費の負担上限額の引き上げを進めようとしているのです。

高額療養費は大きな病気になったときに助けてくれる制度

では、そもそも高額療養費制度とは何なのでしょうか。私たちは健康保険証を病院の窓口に出すことで、現役世代であればかかった医療費の3割の負担で診療を受けることができます。

たとえば、かかった医療費が1万円であれば、自己負担はその3割の3,000円です。この程度であれば大きな負担ではないでしょうが、がんなどの大きな病気になり100万円の医療費がかかったらどうでしょうか。3割の負担でも30万円の自己負担ですから、簡単には出せない金額になってしまいます。このように医療費の自己負担額が高額になる時に助けてくれるのが高額療養費制度です。

ここで現役世代(69歳以下)の高額療養費制度を見ると、所得の多寡によって負担上限額が決められていることが分かります。たとえば年収が約370万円~770万円の所得層の場合で、1か月間に100万円の医療費がかかった場合の自己負担額を計算してみましょう。医療費は1か月(1日~末日まで)単位で計算されます。

<計算式>年収が約370万円~770万円のケース

自己負担額=8万100円+(医療費―26万7,000円)×1%

=8万100円+(100万円―26万7,000円)×1%

=8万100円+7,330円

=8万7,430円

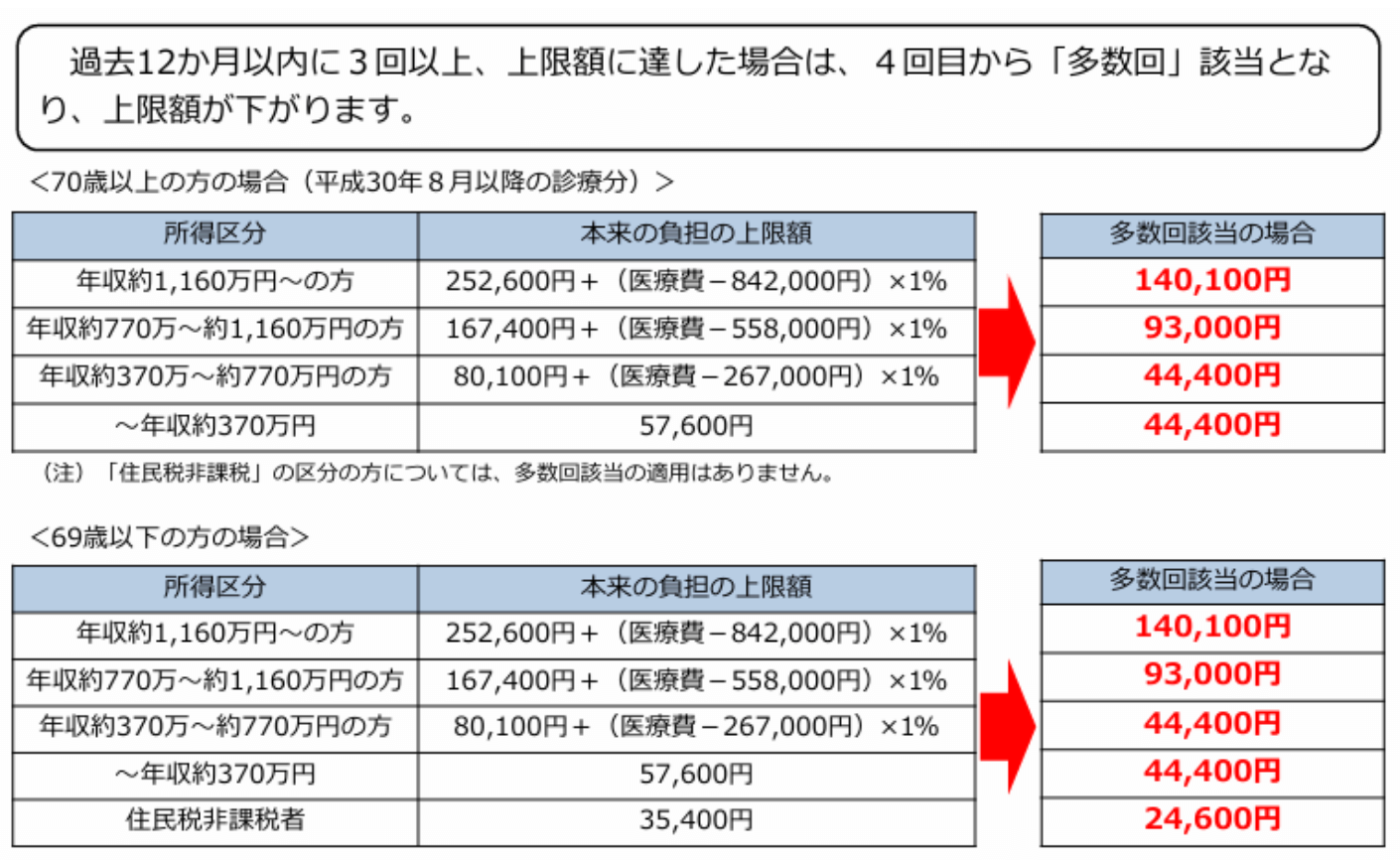

1か月に100万円の医療費がかかった場合、3割負担であれば30万円の自己負担です。ところが、高額療養費制度を適用すれば8万7,430円の自己負担で済み、残りの医療費は健康保険が負担してくれます。さらに12か月以内に4回以上高額療養費が適用される場合、多数回該当として4回目からは4万4,400円とさらに自己負担額が小さくなります。このようにわが国の健康保険に高額療養費制度があることで、大きな病気になっても安心して医療を受けることができる仕組みになっています。

<図表>現行の高額療養費制度

資料:厚生労働省保険局「高額療養費制度を利用される皆様へ」より

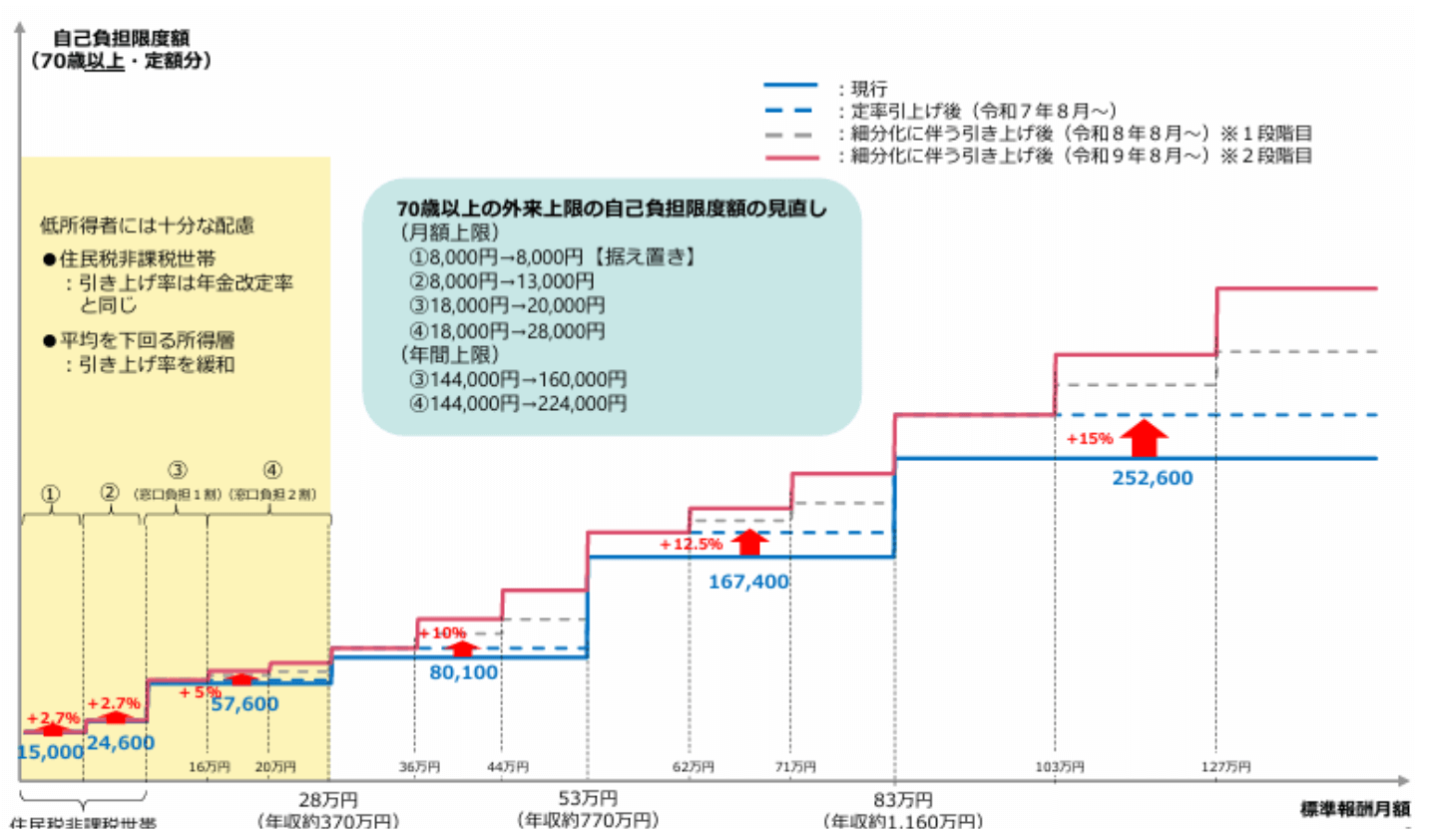

高額療養費制度の負担額上限の引き上げスケジュール

政府が進める高額療養費の負担額上限の引き上げは3段階で実施される予定でした。

第1段階(2025年8月~):年収区分はそのままに上限の引き上げ。

第2段階(2026年8月~):年収区分が細分化され上限も引き上げ。

第3段階(2027年8月~):細分化された年収区分はそのままにさらに上限を引き上げ。

全体的に高所得者層ほど大きく引き上げられるような設計となっています。この第1段階の引き上げが一旦見送りとなりましたが、引き続き検討されています。

<図表>限度額引き上げのイメージ

資料:厚生労働省保険局「高額療養費制度の見直しについて」より

この高額療養費制度の限度額引き上げにより削減される医療費は約5,330億円と試算されています。このうち約2,270億円は受診抑制による効果で、残りの約3,060億円が利用者の負担増分とされました。受診抑制効果が見込まれるということは、病気になってもお金がかかるから治療をやめる、回数を減らすといったことが想定されているということです。医療費抑制の効果として見込まれているのは全体の医療費の1%弱程度です。それなのに、大きな病気になったときに助けてくれる制度で受診抑制効果を見込むことは、国民の健康に重大な影響を及ぼしかねません。

医療保険に加入するなら余裕のある保障額で

私たちが医療保険に加入するときには、下記のように医療費の自己負担額やその他諸雑費などを見積もって必要保障額を計算します。医療保険に加入するなら最優先でカバーすべきなのが医療費の自己負担額です。そのため、医療保険の保障額の設定に高額療養費制度が大きな影響を与えます。

医療保険の必要保障額=医療費の自己負担額+その他雑費(+差額ベッド代)

たとえば、先ほどの年収が約370万円~770万円の所得層の場合、高額療養費制度によって1か月の医療費の自己負担額は9万円程度を上限として考えておけばよさそうです。この場合、保障額はどの様に考えたらよいのでしょうか。

日本の医療保険の多くは入院日額で保障額を設定します。入院日額とは入院1日あたりの給付額のことですが、最近は入院1日目から給付される保険がほとんどです。たとえば日額5000円の医療保険に加入して10日間入院すれば5万円の入院給付金が支払われるという仕組みです。

このタイプの医療保険の場合、1か月のうち何日間入院したかで必要な入院日額が変わります。30日間入院して自己負担額が9万円であれば日額3000円という計算になります。ところが20日間の入院であれば日額4500円ですし、10日間の入院なら日額9000円の計算にもなります。この計算から年収が約370万円~770万円の所得層の場合、入院日額5000円~1万円加入すると医療費の自己負担額はカバーできそうです。

一方で、最近は入院一時金タイプの医療保険も増えています。入院一時金タイプの医療保険に加入すれば、入院日数に関わらず設定された入院一時金額がもらえることが一般的です。このタイプであれば、入院一時金9万円に加入すれば1か月分の自己負担額はカバーできそうです。

ただし、ある保険会社のように入院30日ごとに入院一時金が払われる保険であれば、高額療養費制度の自己負担額と入院一時金額をマッチさせておけばよさそうです。ところが、入院一時金が一度しか払われない商品なら複数月に渡る長期入院には対応しにくくなります。その場合は、保障額を大きくするか、入院一時金タイプと組み合わせることを検討しましょう。入院一時金がどのような条件で支払われるか、高額療養費制度の仕組みと比べつつ確認しておきましょう。

医療保険は一生涯保障される終身医療保険に加入される方が大半です。終身医療保険には10年先どころか、もっと先まで保障されることを期待して加入するはずです。国民医療費が膨らんでいくことを考えると、これからも医療費の自己負担額は増える方向に変えられていく可能性が高そうです。また、物価上昇が当たり前の世の中になってきましたが、インフレの世の中では医療費も当然ながらインフレします。

日本の医療保険は加入時に設定した保障額がずっと続く仕組みになっています。ということは保障期間が長ければ長いほど、制度の改正リスクやインフレリスクに弱い保険とも言えます。これから医療保険に加入する方は、保障額をギリギリに設定するのではなく、余裕を持って設定した方がよいでしょう。

将来必要であれば追加で加入するという考えもありますが、終身医療保険は若い時期に加入した方が保険料は安い傾向がありますし、加入する際に一定以上健康でなければ加入することができません。余裕を持って保障額を設定すると過剰保障になるように思えますが、医療費の自己負担額だけでなく諸雑費もカバーできると考えれば、無駄ではなくなります。とは言え、余裕を持った保障額を設定すると当然ながら保険料の負担が重くなります。

もしも、将来にわたって医療費を十分に賄えるほど金融資産額をキープできる方であれば、医療保険のニーズ自体がない可能性もあります。また、ある程度の金融資産額をキープできるのであれば、医療保障は小さめに設定し、あとは貯蓄から負担するという考え方もできます。現在の金融資産額だけでなく20年先、30年先の金融資産額も予想した上で、自分にあった医療保険の保障額を設定してみてください。