このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

進化していく医療に備える先進医療保険

医療保険を選ぶ際に「先進医療特約」をつけることを希望する人が多いのではないでしょうか。先進医療という言葉から、最先端の治療を受けるため、そしてお金がとてもかかるというイメージがあることが原因です。このイメージは間違っていないのですが、先進医療はどんどん変化しており、きちんと理解できている人はほとんどいません。

先進医療とはどのような制度なのか

先進医療とは「将来的に保険診療として導入される可能性のある高度医療技術」として厚生労働省が認めたものをいいます。この「厚生労働省が認める」という点に重要な意味があります。

私たちは健康保険証やマイナ保険証を医療機関に提示して治療を受けた場合、通常は医療費の1割~3割を自己負担すれば済みます。これを保険診療といいます。一方で保険診療として導入されていない治療を受けた場合はどうなるでしょうか。医療費は原則として全額自己負担となります。これを自由診療(保険外診療)と言います。投薬や注射など、本来であれば健康保険が使える診療部分まで、その部分も含めて全額自己負担となってしまうのです。

健康保険が適用される医療と自由診療を同時に行うことを「混合診療」と言います。わが国では混合診療は原則として認められていません。先進医療はこの混合診療を例外的に認める医療です。

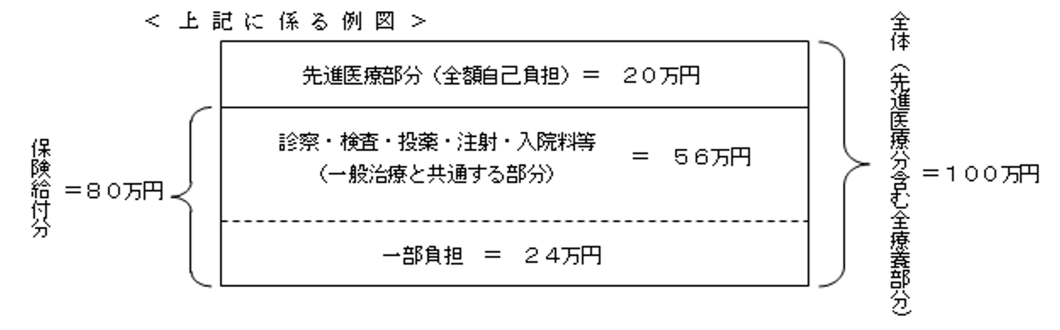

たとえば、健康保険が適用される医療部分(80万円)、先進医療部分(20万円)を合わせて総医療費100万円がかかるケースを、健康保険の自己負担割合が3割の人の事例で見てみましょう。まず、健康保険が適用される医療部分の自己負担は7割にあたる56万円は健康保険が持ってくれるので、残り24万円を自己負担することになります。自己負担が高額なので、高額療養費制度も利用すればさらに負担は軽減できます。一方で先進医療部分は全額自己負担なので20万円を負担することになります。

・診察や検査、入院費などは健康保険の対象(自己負担24万円(高額療養費適用可能))

・先進医療の技術料だけは全額自己負担(自己負担20万円)

出典:厚生労働省ホームページより

出典:厚生労働省ホームページより

先進医療部分の負担が20万円どころか数百万円にもなる場合があり、先進医療特約が注目される理由となっています。一方で、これが勘違いの原因にもなっています。先進医療特約が役に立つのは「厚生労働省が先進医療と認めた治療を、認められた医療機関で受けた場合の先進医療部分だけ」です。保険診療部分や、認められていない「自由診療」には使えないので注意しましょう。

「先進医療」は入れ替わりながら進化している

新しい医療技術が先進医療として導入された後、十分な実績が確認されると保険診療に移行していきます。一方で、医療技術として有効ではないと確認されれば、先進医療から削除されていきます。

保険診療に移行している典型例が、陽子線治療や重粒子線治療といった粒子線治療です。これらの治療はそれぞれ加速器を使って加速された粒子線(陽子線は水素イオン、重粒子線は炭素イオンの一種)を局所的に腫瘍に当て治療できる高度な医療です。粒子線治療は先進医療部分の負担が300万円前後もかかることで有名です。ところが、長年にわたり先進医療として実施されてきたことで、実績が積み重なり近年は保険適用が広がっています。保険適用になった粒子線治療は下記のような部位や状態のガンです。

保険適用になる前は300万円程度かかっていた治療でも、健康保険を使えば1~3割の自己負担になりますし、高額療養費制度も使えばもっと自己負担を小さくすることが可能です。一方で、部位や状態によっては、現在も保険診療になっていない粒子線治療もあるということですが、先進医療部分の負担は先進医療特約に加入しておくことでカバーすることが可能です。

陽子線治療で保険適用されたもの

早期肺癌(Ⅰ-ⅡA期)*

肝細胞癌*(長径4cm以上)

肝内胆管癌*

局所進行性膵癌*

局所大腸癌*(手術後に再発したもの)

限局性及び局所進行性前立腺癌

限局性の骨軟部腫瘍*

小児腫瘍(限局性の固形悪性腫瘍)

重粒子線治療で保険適用されたもの

早期肺癌(Ⅰ-ⅡA期)*

肝細胞癌*(長径4cm以上のもの)

肝内胆管癌*

局所進行性膵癌*

局所大腸癌*(手術後に再発したもの)

局所進行性子宮頸部腺癌*

局所進行性子宮頸部扁平上皮癌(長径6cm以上)*

婦人科領域の悪性黒色腫*

限局性及び局所進行性前立腺癌

限局性の骨軟部腫瘍*

出典:公益社団法人日本放射線腫瘍学会(2024年06月現在)

新しく登場している先進医療

健康保険適用になったり、削除されたり、と先進医療は減っているわけではなく、内容が入れ替わりながら更新されています。新しい医療技術が次々と先進医療として登場しています。

例えば、

・遺伝子解析を用いた個別化医療

・新しい内視鏡治療

・再生医療関連の技術

・新しい薬剤を使った治療法

などです。

先進医療部分と言っても多くの場合で数万円程度の負担で済みますが、中には10万円を超えるような高額負担になる治療も登場しています。先進医療は減っているわけではなく、内容が入れ替わりつつ進化しています。

多くの医療保険で先進医療特約がつけられる

最近販売されているほとんどの医療保険は「先進医療特約」がセットされていたり、付けられるようになっています。これまで見てきたように先進医療部分の負担を保障する特約です。通常は厚生労働省が認めた先進医療を、認められた医療機関で受けることが給付要件となっているので、変化し進化していく先進医療にも対応できます。

通算2,000万円程度まで保障される商品が多いのですが、保険料は月100円前後と比較的低額です。つまり、先進医療を受ける確率はそれほど高くないということでもあります。すべての人が先進医療を受けるわけではありませんが、受ける場合には数十万円から数百万円の費用がかかる可能性があるリスクに対する保障。小さい保険料で大きなリスクに備える保険らしい特約とも言えそうです。

先進医療には従来では治療できなかった病気にも対応できると期待されているものが多くあります。お金がないから治療をあきらめる、ということがないよう、しっかりと備えておきたいですね。