このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

火災保険料がまた値上げ!上昇傾向が続く?

2019年10月30日、損害保険料率算定機構が、火災保険料を決める際に参考される「参考純率」を平均で4.9%引き上げすることを発表しました。2018年の平均5.5%引き上げに続き、2年連続の引き上げとなりました。ここ最近、火災保険料の値上がり傾向が続いていますが、いったい何が起こっているのでしょうか。

火災保険の保険金支払いが急増している

私たちは「火災保険」に家屋や家財の被害をカバーするために加入します。火災保険の補償内容としては火災、落雷、破裂、爆発による被害の補償が基本です。それ以外に水濡れ、盗難といった補償や、自然災害による風災、水災の補償がセットされているものが一般的です。

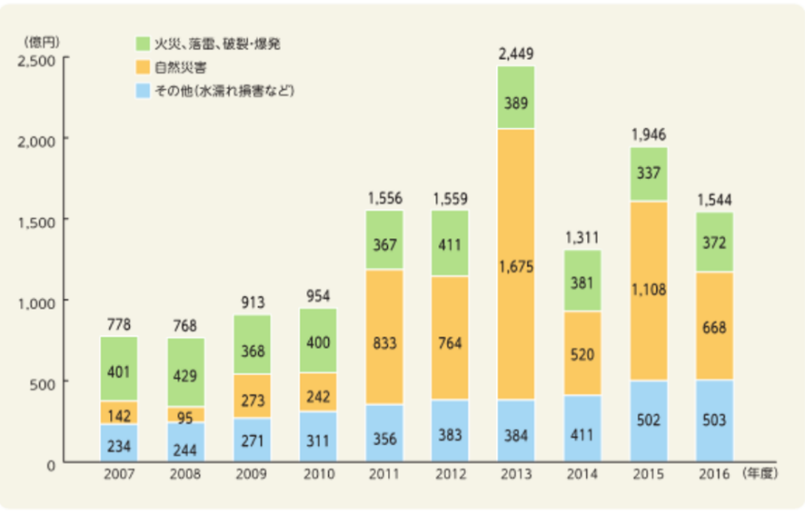

損害保険料率算出機構の過去10年の火災保険の保険金支払いのデータを見てみると、2011年以降火災保険の保険金支払いが急増しています。火災保険料は、全国の保険会社からこうした保険金支払いのデータを収集し、統計的に分析して決められた参考純率をもとに決められています。昨今のこうした保険金支払いの急増を受け、火災保険料の値上げが続いているのです。

では、何が原因で保険金支払いは増えているのでしょうか。内訳を確認すると、火災、落雷、破裂・爆発や水濡れ等に対する支払はほぼ横ばい状態で推移しています。一方で、自然災害による支払が2011年以降跳ねあがっていることが分かります。このように、火災保険料の値上げ傾向は、昨今の自然災害による保険金の支払い増加傾向を反映したものなのです。

<図表1>火災保険の支払い保険金の推移

資料:損害保険料率算出機構「火災保険・地震保険の概況」 |

確かに最近は100年に1度とか、過去最大級のといった言葉を聞く機会が多くなりました。今年だけを振り返っても9月に千葉県を猛烈な風の台風15号が襲いました。台風15号の被害の復旧もまだ進んでいない状態なのに、翌10月には台風19号、台風21号もやってきて豪雨を降らせました。その結果、東日本を中心に河川が決壊するなど甚大な被害をもたらしました。かつては10年に1度程度は大きな自然災害に見舞われるという感覚でしたが、最近は1年に2度、3度と大きな被害が出ているように感じます。実際に火災保険の保険金支払いの急増という形でも、自然災害が増えている状況が確認できるのです。

自然災害の中でも台風被害が増えている

自然災害と言ってもいろいろな災害があります。実際にはどんな災害による被害が増えているのでしょうか。

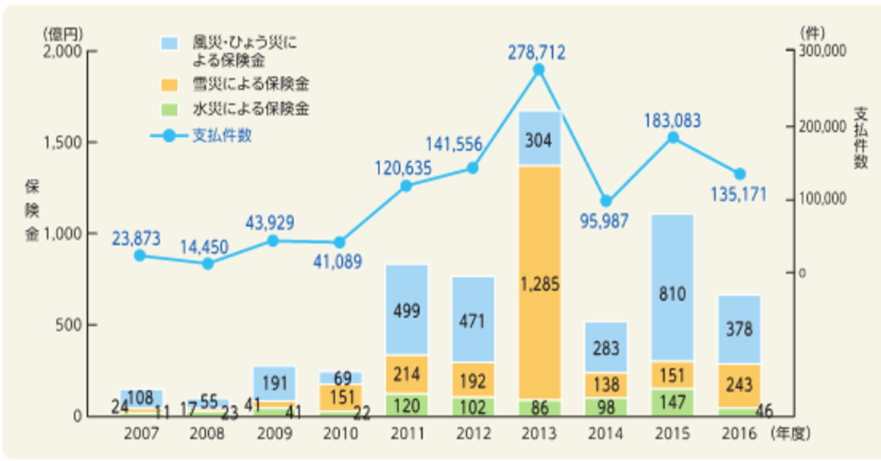

昨年の大阪の台風21号、今年の千葉の台風15号は猛烈な風による「風災」がメインでした。自然災害による保険金支払いの状況を確認すると2015年に風災による保険金支払いが急増しています。これは九州に上陸した台風15号による支払いの影響です。

<図表2>自然災害による保険金支払い状況

資料:損害保険料率算出機構「火災保険・地震保険の概況」 |

同時に増えているのが水災による保険金支払いです。2007年~2010年の支払い額が小さいのでわかりにくいですが、2011年以降は100億円前後の保険金支払いが毎年のように続いています。風災だけでなく水災も昔に比べて格段に被害が大きくなっていることがわかります。

もっとも目立って急増したのが2013年の雪災による保険金支払いです。この年は東北地方を中心に歴史的な豪雪が降った年です。関東甲信越でも東京で8㎝、横浜で14㎝程度ですが大雪が降りました。雪でもこれだけ大きな影響があるのです。

今後も大きな自然災害が増える?

諸説ありますが、大きな自然災害が頻発している原因の一つとして一般的に挙げられているのが「地球温暖化」という現象です。スウェーデンの環境活動家グレタ・トゥーンベリさんが国連の気候行動サミットで怒りの演説を行ったことが世界中に報じられました。このまま地球温暖化が進んでしまった場合には、強い台風の出現や、降水量が増加すると考えられています。こうしたトレンドが変化しない限り、大きな自然災害の頻発やそれに伴う火災保険料の値上げは、今年で終わりではなく今後も続いていく可能性があると思っておいた方がよさそうです。私たちとしては、こうしたトレンドから少しでも自分達を守るべきです。

まず、ご確認いただきたいのが、現在ご加入されている火災保険の内容です。火災保険にはさまざまな補償がセットされていますが、その中に「水災」も補償されるようになっているか確認しましょう。水災の補償を外すと保険料が大幅に安くなることから、最近は水災が補償されない形で火災保険に加入している人が増えています。

タワーマンションのように高層階に住んでいる方であれば「水災」をつけることはほとんど意味がないでしょう。ところが、浸水被害も想定されるような地域の戸建てや低層階のマンションまで水災を外しているケースが散見されます。これでは、本当に困ったときに補償を受けることができなくなりますので注意しましょう。もしも、補償されないようになっているなら、補償されるように内容を見直しましょう。

また、今後も火災保険料が上昇するトレンドが続くと考えると、火災保険へ加入する際にはできるだけ長期の契約にして加入することを検討しましょう。保険期間は最長10年まで設計が可能です。保険期間が長期になるほど保険料はまとまった額になりますが、割引が効きます。何より、今後も保険料が値上がりするような改定があっても、保険期間中は現在の保険料率が続くことになります。

自然災害に関心が高くなっている今の時期は火災保険の見直しの絶好機。ぜひ、ご加入中の火災保険の内容の分かる保険証券などを再確認してみましょう。