このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

タダで家の修理ができるって本当なの?

わが家に工事業者を名乗る人がやってきました。インターホン越しに話を聞いてみると、わが家の屋根を見ると屋根材が剥がれているというのです。無料で診断しており、保険金が出れば無料で工事もできると言います。無料ならば診てもらった方がいい気もしますが、どうなのでしょうか。

甘い言葉には注意が必要

わが家はこの訪問業者による住宅修理商法について知識があったため、すぐに断りました。ところが、こうした業者はしつこいもので、何度断ってもやってくるので厄介です。知識がなければ、根負けして業者の言うことを聞いてしまう人もいるでしょう。

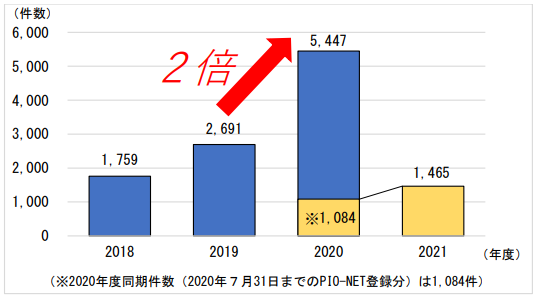

近年、こうした訪問業者による住宅修理トラブルに関する相談が全国の消費者センターに数多く持ち込まれています。特に問題視されているのが「保険金を使ってタダで住宅を修理する」という商法です。2019年には2,691件だった相談件数が2020年には5,447件へと倍増しています。2021年に入り1~7月の相談件数が1,465件となり、前年同期の1,084件と比べ35%増加しており増加傾向に衰えは見られません。

こうした事情もあり、国民生活センターは毎年のように「保険金を使った住宅修理商法」に対する注意喚起を行っています。最近はテレビの情報番組等でも取り上げられるようになったので、見たことがある、聞いたことがあるという人は多くなったのではないのでしょうか。

<図表>「保険金が使える」と勧誘する住宅修理サービスの年度別相談件数

資料:独立行政法人国民生活センター報道発表資料(令和3年9月2日) |

2022年も火災保険の保険料が上がる!

このような商法によって思わぬ形で注目されている火災保険。2021年1月に保険料が値上げされたばかりなのに、2022年にも保険料が上がることが発表されました。具体的な値上げ時期や値上げ幅はまだわかりませんが、火災保険料を計算する際に参考にする火災保険の参考純率が全国平均で10.9%引き上げられます。

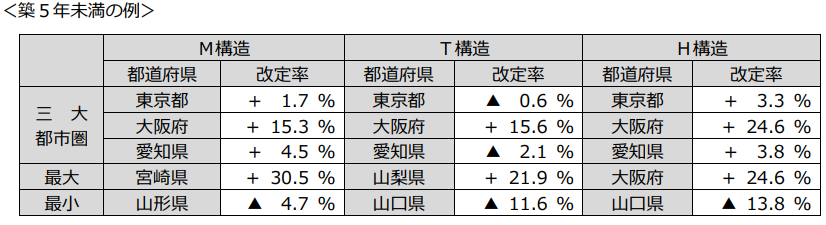

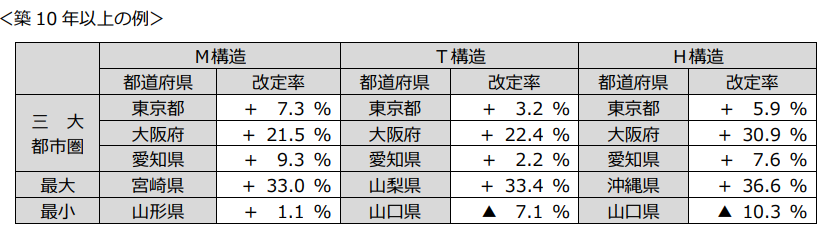

建物構造、都道府県別で改定率は異なります。保険金額を建物2000万円、家財1000万円として例示されたものを参考にすると、改定率は最大+36.6%(沖縄県、H構造(非耐火構造)、築10年以上)、最小は-13.8%(山口県、H構造(非耐火構造)、築5年未満)となっています。細かく見ると地域や建物構造によっては値下げとなる場合もありそうですが、全国的に見ると値上げされる傾向です。

<図表>火災保険料参考純率の改定率

建物構造の種類

資料:損害保険料率算出機構 「火災保険参考純率 改定のご案内(2021年6月16日)」 |

このように火災保険料の値上げ傾向が続くのは、大型台風などによる豪雨被害が頻発していることが要因として挙げられています。「100年に1度」と言われるほどの災害が最近多い気がしますが、災害規模の大型化だけでなく、発生頻度も高くなっています。その分、支払う保険金の規模が大きくなり、保険料の値上げにつながっているということなのです。

2017〜2020年度に発生した主な風水災による支払保険金調査結果

|

| 年度 | 主な風水災 | 支払保険金 (火災保険) |

|---|---|---|

| 2017年度 | 平成29年台風18号 | 300億円 |

| 平成29年台風21号 | 1,078億円 | |

| 2018年度 | 平成30年7月豪雨(西日本豪雨) | 1,520億円 |

| 平成30年台風21号 | 9,202億円 | |

| 平成30年台風24号 | 2,856億円 | |

| 2019年度 | 令和元年台風15号(令和元年房総半島台風) | 4,244億円 |

| 令和元年台風19号(令和元年東日本台風) | 4,751億円 | |

| 令和元年10月25日の大雨 | 155億円 | |

| 2020年度 | 令和2年7月豪雨 | 848億円 |

| 令和2年台風10号 | 932億円 |

(出典)一般社団法人日本損害保険協会調べ

保険金を使った住宅修理商法も火災保険料値上げの一因

火災保険料の値上げ傾向は大規模自然災害の頻発が直接的な原因ではあるのですが、保険金を使った住宅修理商法の影響も無視できません。こうした商法は特に大きな台風や地震の後に増える傾向があります。台風や地震の後であれば、実際に破損したケースも多いでしょう。正しく保険金を請求するのであれば問題はありません。ただ、大規模災害後のどさくさに紛れ、破損していなくても、破損していたことにして保険金請求をするケースが多く報告されているのです。

たとえば、単なる経年劣化によって不具合が出ているにも関わらず、台風や地震によって破損したという理由で保険金請求するというもの。火災保険は火災、風災、水災、落雷などを原因として建物が被害を受けた場合には保険金が支払われますが、経年劣化による損傷に対しては原則として保険金は支払われません。つまり、保険金を不正に請求したことになります。

もっと悪質なケースでは、経年劣化による破損や不具合もない状態でも、ハンマーを使って破損させたり、ボルトや釘を引き抜いて破損させるなどして、故意に修理が必要な状態にして保険金請求をするケースも確認されています。このようなウソの理由による保険金請求が増えてしまうと、確率・統計的に計算された保険料では足りなくなってしまいます。一人ひとりは得したと思うかもしれませんが、結果として多くの人に迷惑がかかる行為でもあるのです。

こうしたウソの理由によって保険金請求されたことが分かった場合、保険契約が解約されたり、保険金返還請求されることもあります。場合によっては、詐欺罪に問われる可能性も。しかも、詐欺罪に問われるのは工事業者ではなく、不正に保険金請求をした保険契約者となりますので注意が必要です。保険金を使って修理できるという甘い言葉に乗せられて、安易にウソの理由で保険金請求しないようにしましょう。

「保険金を使うのでタダ」とはならないかも

さらに注意したいのは、保険金が出るかどうか判断するのは修理業者ではないということです。火災保険を引き受けている損害保険会社が判断することです。ですから、そもそも提案されている工事で保険金が支払われるとは限りません。保険金が出ることをあてにし工事契約をしてしまい、後に保険金が出ない、もしくは思っていたよりも保険金が少ないとなったらどうでしょう。実際に、工事代金の支払いに関するトラブルは多いようです。

保険金が出るかどうかという問題だけでなく、高額な手数料を請求されるケースも報告されています。保険金請求サポートの手数料という名目で保険金額の30%といった形で請求されるケースが多いようです。これでは保険金が満額支払われても、自己負担は高額なものとなってしまいます。聞いていた内容と違うと、解約しようとすると今度は高額な違約金を請求されることも。契約をする前に見積書や契約書をよく確認することが重要です。ところが、契約書が渡されていなかったり、大切な項目について説明されていないケースが多いようです。

保険会社か保険代理店に相談しよう

こうした契約トラブルに巻き込まれないためには、保険金請求をする際には必ず加入した保険会社や保険代理店に連絡し相談することです。

保険金請求の手続きは保険会社や保険代理店の通常業務ですから、保険金請求サポートの手数料を請求されるということはあり得ません。悪質な業者は甘い言葉で勧誘してくるかもしれませんが、ここは冷静になってください。保険会社や保険代理店に相談するだけで、トラブルに巻き込まれることはなくなるはずです。

とは言え、こうした悪質な商法がすぐになくなるわけではありません。また、自然災害が少なくなることも期待しにくいとなると、火災保険料の値上げ傾向はまだまだ続くのかもしれません。また、火災保険の保険期間は最長10年ですが、保険期間を長くするほど保険料の割引率も高くなる仕組みです。ところが、2022年には保険期間が最小10年→5年に短縮されることも発表されており、これも実質的な値上げになります。まだ値上げ傾向が続くなら、今のうちでできるだけ長い保険期間で契約するのが鉄則です。火災保険への加入や見直しを検討されているのであれば、早めに動くことが必要かもしれません。