このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

今こそ地震に対する保障と保険を知ろう

2024年1月1日に発生した能登半島地震は死者240名、負傷者数1,291名と甚大な被害をもたらしました。住宅の被害も甚大で全壊3,125戸、半壊4,067戸、一部破壊23,321戸を数えました(2024年2月5日現在 内閣府発表)。今でも1万人を超える被災者が避難生活を続けており、日常の生活を取り戻すまでには長い時間がかかりそうです。

私たちはこれまでも阪神淡路大震災、東日本大震災、熊本地震など大きな地震に見舞われてきました。それだけでなく、今後さらに大きな地震が予想されている国に住んでいます。私たちは地震に対してどのように備えていけばいいのでしょうか。

日本全国安心できる地域はないと思うべき

これから予想される大地震というと多くの方が「南海トラフ地震」を思い浮かべるのではないでしょうか。南海トラフで大規模な地震が最後に発生したのは1854年の安政東海地震で170年前のことです。歴史を調べると南海トラフ地震は100~150年間隔で発生していることが分かっています。政府の地震調査委員会は南海トラフで今後40年以内にマグニチュード8~9クラスの大地震が発生する確率は90%程度としており、東海地方のみならず四国地方、九州地方まで広がる南海トラフ全域での大地震がいつ発生してもおかしくない状況です。

注意したいのは、こうした情報は私たちに注意喚起してくれると同時に、「自分は関係ない」と考える人を大量に生み出してしまうことです。地震による被害が想定される地域の方の意識は高まる一方で、想定される震源から遠い地域の方には響かない情報でもあるのです。

私たちが日ごろ注意喚起されている地震の多くは「プレート型地震」についてです。私たちが住む日本列島の下には4つのプレートがあり、それぞれが重なり合ったり、押し合ったりしています。このプレートとプレートの境界付近で発生するのがプレート型地震です。このプレート型地震が発生するのはプレートの境界付近と分かっているので、警戒すべき地域が比較的分かりやすい特徴があります。また、プレート型地震は発生すれば大規模な地震となりやすいため、被害状況を予測するシミュレーションなどが数多くなされ、被害を減らすための取り組みも多く取られています。

一方で予測が難しいのが「活断層型地震」です。活断層が壊れてズレ動くことで地震が発生します。日本で発生する地震の約10分の1が活断層型の地震と言われており、阪神淡路大震災、熊本地震、今回の能登半島地震は活断層型の地震でした。活断層は日本全国の地面や海底に数多く存在しています。いつどの活断層が割れて地震を引き起こすのかが分からないのが難点です。実際に熊本地震や能登半島地震は、地震のリスクが低いとされている地域で発生した大地震です。まさに日本全国安心できる場所はないといってもいいでしょう。

地震による物的被害には公的保障がほとんどない

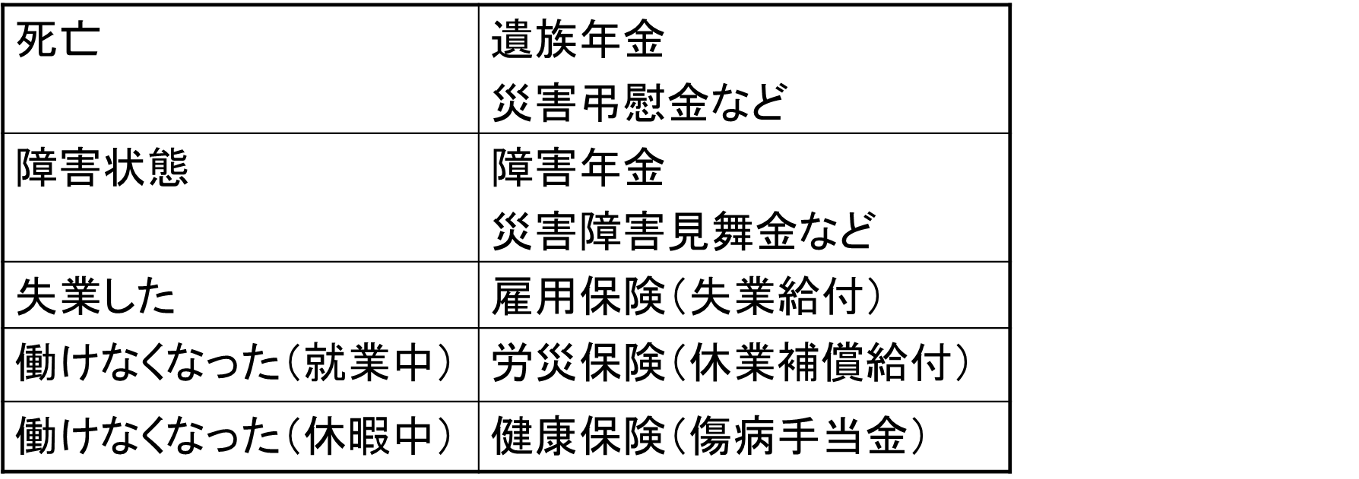

地震が発生し私たち自身や財産に被害が出た場合、何らかの公的保障があるか気になるところです。まず、地震により亡くなった場合には、加入している公的年金から遺族年金、国から災害弔慰金などが支払われます。ケガで働けなくなった場合も、業務中の被災であれば労災保険、業務外の被災であれば健康保険が助けてくれます。このように人的被害に対する公的保障は充実しており、人に対する保険に加入して地震に備える必要はありません。

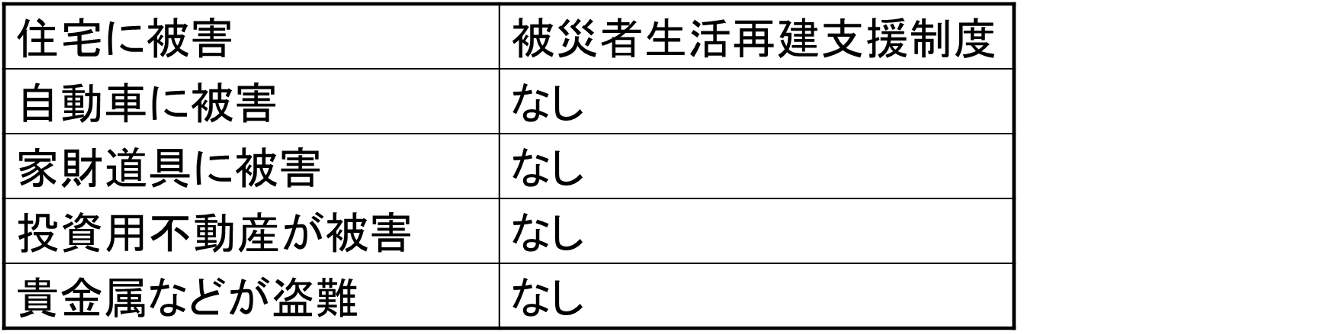

一方で、物的被害に対する公的保障はほとんどありません。地震で住宅に被害が出た場合に被災者生活再建支援制度から支援金が最高300万円支給される程度です。もちろんもらえるだけ助かりますが、生活再建するにはとても足りません。私たちの財産に対しては自分たちで保険に加入して地震に備えるしかないのです。

●人的被害に対する主な公的保障

●物的被害に対する主な公的保障

住宅と自動車の地震に対する備えを再確認しよう

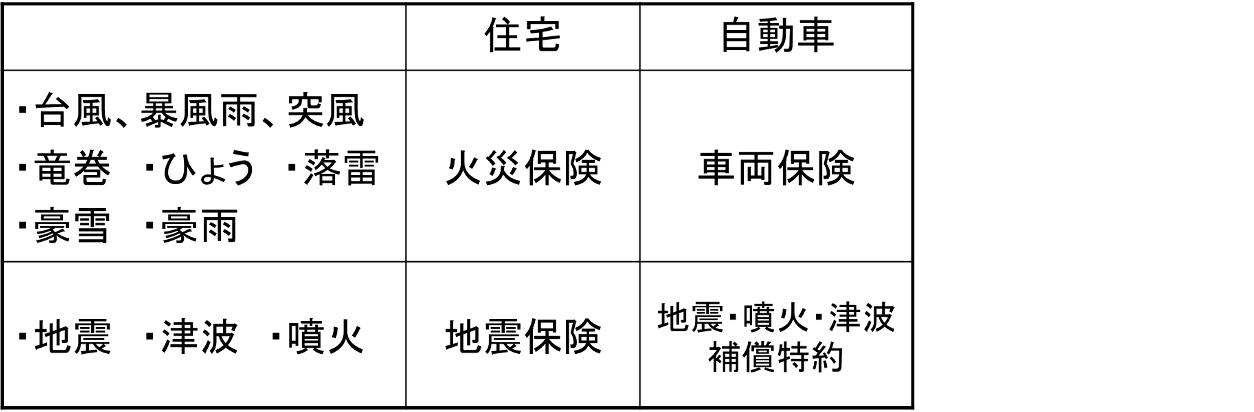

物的被害の中でも最も注意したいのが住宅に対する被害です。多くの人が加入している火災保険では台風や暴風雨、豪雨、豪雪といった自然災害による被害は補償の対象となっています。ところが、地震・津波・噴火については、基本的にほとんど補償されません。地震に備えるためには加入している火災保険に地震保険を付帯する必要があります。建物だけ火災保険に加入しているなら地震保険も建物だけ加入できます。建物と家財の両方に対し火災保険に加入していれば、地震保険も両方に加入できるという仕組みです。地震保険の保険金額は火災保険の保険金額の30~50%(建物5000万円、家財1000万円が限度)までかけることができます。

また、自動車に対する被害は一般的には車両保険に加入することで補償されます。ただ、車両保険では地震・津波・噴火による被害は補償されません。自動車が被害を受けると困るのであれば、車両保険の特約として「地震・噴火・津波危険車両全損時一時金特約」を付帯しましょう。自動車が全損したと認定されれば一時金で50万円(車両保険金額が50万円未満の場合は車両保険金額と同額)を受け取ることが可能です。

●地震に対して備える保険

地震保険の加入率はまだまだ低い

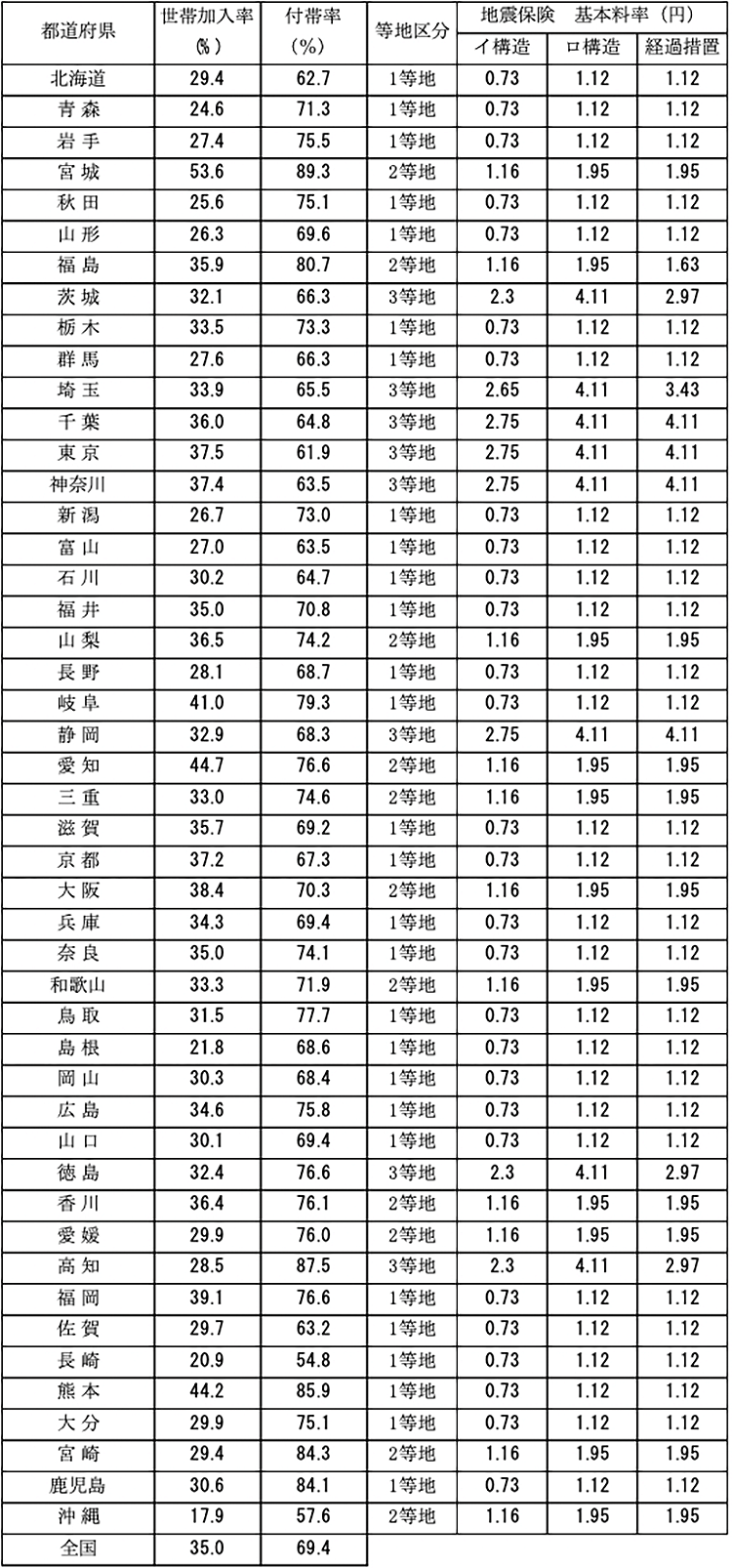

大きな地震が発生するたびにこうした保険に注目が集まり加入者が増える傾向があり、年々加入率が上がっています。それでも全国平均で見ると火災保険へ地震保険を付帯している割合が69.4%、地震保険への世帯加入率は35.0%でしかありません。まだまだ3世帯に1世帯しか地震保険に加入していません。

全国の中で地震保険加入が最も進んでいるのが宮城県です。地震保険の付帯率は89.3%、世帯加入率は53.6%と全国で唯一世帯加入率が50%を超えています。一方で最も低いのが沖縄県です。地震保険の付帯率は57.6%、世帯加入率は17.9%と全国で唯一世帯加入率が20%を下回っています。このように地域によって大きな温度差があるのが実態です。

●地震保険世帯加入率と付帯率(2022年)

(資料)損害保険料率算出機構資料より

※基本料率は保険金額1000円に対して保険契約者が負担する1年間の保険料の年率

地震保険の基本保険料率は、都道府県ごとの地震リスクの高さに応じて1等地~3等地に区分されて決められています。1等地が最もリスクが低く、3等地が最もリスクの高い都道府県です。

地震のリスクが最も高いとされる3等地に区分されているのは8都県あります。そのうち半数以上の5県(茨城県、埼玉県、静岡県、徳島県、高知県)は地震保険加入率が全国平均を下回っています。一方で熊本県はリスクの低い1等地に区分されていますが、地震保険の世帯加入率が44.2%と全国3位の水準です。このように大地震を経験した地域は加入率が高い傾向があります。

リスクが高いなら地震保険に加入すべきと考えるのが自然です。ところが、実際にはそうはなっていません。大きな問題は1等地と3等地では3~4倍の保険料の差があることです。3等地に区分される都県の保険料はとても高いのです。ただ、間違いなくリスクが高い地域ですから地震保険に加入する必要性の高い地域です。一方で、地震リスクの低いとされる地域は、大地震が起きる可能性は低いのかもしれません。でも、その分保険料は安く設定されています。わが国において地震は起きないと安心できる場所はありません。今回の大地震を自分事として捉え、皆さんも地震保険に加入して地震による被害に備えましょう。