このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

【40歳代】子育て世代の生命保険

人生で一番大きなお金を必要とする時期が40歳代です。特に子育て世帯は、住宅ローンなどの住居費の支払いだけでなく、子供の教育費にも苦しんでいるはず。かつてのように収入がどんどん上がる時代ではないのに、こうした支出が年々増えてしまえば生活が苦しくなるのは当たり前です。どうしても増えてしまう支出があるなら、生命保険料など他の費目を削って何とかバランスが取れないか検討してみましょう。

高額な死亡保障が必要な40歳代

保険には生活上のリスクがあるから加入します。逆に言えば、生活上のリスクがないなら、お金に余裕があっても保険に加入する必要はありません。

40歳代の子育て世代は死亡保障に注目しましょう。なぜなら、収入を得ている人が亡くなると、遺される家族が経済的に困ってしまう可能性が高いからです。家族の生活費だけでなく子供の教育費も払えなくなるかもしれません。それだけに、高額な死亡保障が必要なケースが多いのです。共働きが当たり前となった現在、男性だけでなく女性の場合も高額な死亡保障が必要なケースは少なくありません。

実際に死亡保障がいくら必要なのかは一人ひとり異なります。死亡保障の必要保障額を計算する方法はさまざまありますが、一般的な考え方は次のような計算式で表されます。

必要保障額=遺族の支出累計-遺族の収入累計-金融資産

遺族の支出累計は、たとえば遺族の生活費を配偶者が亡くなると想定する年齢(たとえば90歳)まで累計します。また、教育費や住宅費、車関係費、葬儀費用などを積算します。子供が2人いる世帯だと合計1億5000万円くらいかかる家庭が多いようです。

一方で遺族の収入累計は遺族に払われる遺族年金や配偶者の老齢年金といった公的年金が軸になります。また、配偶者の勤労収入も軸の一つです。その他に勤めている企業の死亡退職金や弔慰金などを積算します。

一般的には、これらの収入累計と金融資産を足しても、遺族の支出累計には足りません。足りない金額はお金をかけても保障を確保しなければ遺族は困ってしまいます。この不足額が必要保障額です。逆に支出累計を十分にカバーできる状態であれば、必要保障額は「マイナス」、つまり死亡保障はなくても家族は困らない状態であることを示します。

必要保障額がライフステージによって増減する様子を表したのが図1です、このように最後の子供が生まれる前後がピークとなり、その後は退職に向けてなだらかに下がっていくのが一般的です。今後は子供が増えないなら、必要保障額は今後退職に向けて右肩下がりに小さくなっていくと考えて保険設計をすると効率的です。

【図1】必要保障額の推移のイメージ

|

高額な死亡保障をどのような保険でカバーするといいのか

高額な死亡保障が必要と分かったら、どのような保険で確保すればいいでしょうか。死亡保障を確保するために使う保険には、終身保険、定期保険、収入保障保険などがあります。それぞれの特徴を見てみましょう。

【終身保険】

一生涯の死亡保障を確保できます。人間はいつか必ず死ぬわけですから、いつか必ず保険金を受け取れる保険とも言えます。保険会社は受け取った保険料の一部を積み立てて将来の保険金支払いに備えます。その積立金が解約時の返戻金の元になり、貯蓄性の高い保険とも言われます。

【定期保険】

あらかじめ決められた保険期間中に死亡・高度障害状態になれば保険金を受け取れる保険です。保険期間が満了した後に死亡・高度障害状態になっても保険金は受け取れません。

【収入保障保険(逓減型)】

あらかじめ決められた保険期間中に死亡・高度障害状態になれば年金形式で保険金を受け取ることができる保険です。死亡・高度障害になった時から保険期間満了まで年金を受け取れます。加入後、早期に死亡するほど保険期間満了まで期間が長いので受け取れる年金総額は大きくなり、死亡時期が遅いほど残りの期間が短く年金総額も小さくなります。残り期間が短いと受け取れる年金が少なくなりそうですが、一般的に年金を受け取れる最低保証期間が設けられています。

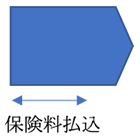

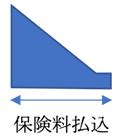

定期保険は保険期間中の保険金額が一定なので「四角形の保険」と呼ばれますが、収入保障保険は保険期間の終期に向かうほど保険金額が小さくなるため「三角形の保険」とも呼ばれています。

収入保障保険を使うのが現実的な選択

では、ここで45歳の方が保険金3000万円の死亡保障を確保しようとしたとき、どの程度の保険料がかかるか見てみましょう。ある生命保険会社で試算してみました。

終身保険は一生涯の死亡保障が確保でき人気があるものの保険料が月11万5,980円(男性)と高額となってしまいます。これだけの保険料を毎月コンスタントに支払うことができる子育て家庭は少ないでしょう。

一方で、定期保険や収入保障保険はどうでしょうか。定期保険の保険料は月1万3,650円(男性)と終身保険や養老保険と比べるとかなり保険料の水準は下がり現実的になってきます。さらに収入保障保険は月6,678円(男性)とこの中では最も低い水準となります。

収入保障保険は年金形式で保険金を受け取る保険ですが、保険金を一時金でまとめて受け取ることも可能です。ここでは一時金で最高約3000万円の保険金を受け取れる条件で収入保障保険の保険料を試算しました。

【図表2】45歳、保険金額3000万円の月保険料

| |||||||||||||||||||||||||||||

終身保険はいずれ保険金を受け取れますし、解約すればまとまった解約返戻金が受け取れる「貯蓄性の高い」保険。数千万円という高額な死亡保障をすべて終身保険で確保しようとする行為は、数千万円ものお金を保険でお金を貯める行為に近いもの。家計に無理がくる可能性が高いのです。お葬式代のような数百万円程度の保障を準備する程度に抑えることが現実的です。

一方で定期保険や収入保障保険は「掛け捨て」と呼ばれる保険。保険期間が終われば何ももらえない保険です。しかも、収入保障保険は年々保障額が下がっていくのですから保険料が安くて当然です。ただ、必要保障額が最後の子供が生まれる前後をピークとして、それ以降は右肩下がりに下がっていくことを考えれば、最初から保障額が下がっていくように設計されている収入保障保険で死亡保障を確保するのは合理的とも言えます。

一方で、収入保障保険にはデメリットもあります。保障額が下がっていくように設計されていれば、子供が増えるなどのライフプランの変化には対応しづらくなる点は要注意です。

定期保険や収入保障保険には割引条件がある

このように高額な死亡保障を現実的に確保するには定期保険や収入保障保険を上手に使うことがポイントです。とは言え、それぞれ基本的に保険料は掛け捨てになるなら、できるだけ安いに越したことはありません。

実は定期保険や収入保障保険は多くの会社で保険料の割引条件を設定しています。その条件は一般的に①非喫煙者であること、②健康体(優良体)であること、の2つです。

①非喫煙

一般的には1年以上タバコを喫っていないことが求められます。告知書での健康告知およびコチニン検査(唾液検査)が行われます。

②健康体(優良体)

一般的に体格および血圧が一定範囲内であることが求められます。体格についてはBMI(ボディ・マス・インデックス)が用いられます。BMIは体重(kg)/身長(m)/身長(m)という形で計算できます。会社によって判定基準は違いますが、ある会社はBMIの範囲を18超27未満と設定しています。血圧については最低血圧90未満、最高血圧140未満としている会社が多いようです。最高血圧は気にしている人は多いですが、意外に最低血圧が高すぎて引っ掛かる人が多いので注意が必要です。

もちろん普通に加入するためには一定以上の健康状態になければなりません。上記の非喫煙、健康体の条件を満たしていても、健康告知の内容によっては標準体と判断されたり、そもそも保険に加入ができないこともあります。

それでは、これらの割引条件が活用できればどの程度保険料は安くなるのでしょうか。ある生命保険会社で試算してみました。

【図表3】標準体と非喫煙健康体の保険料比較

| ||||||||||||||||||||||||||||||||||||||||

このように、同じ保険会社内でも標準体と比べ非喫煙健康体は男性で20%以上、女性も15%以上も保険料が安くなっています。保険金額3000万円で見ると総払込保険料も数十万円の単位で安くなっています。使えるなら使いたいですね。

子育て世帯は貯蓄と保障を分けて考えるのが現実的

保険は中途解約すると普通はお金が目減りするので、中途解約しにくいのが特徴です。よく言えばがんばってお金を貯められるという面がありますが、かけすぎると解約せざるを得なくなりお金を失うことになります。貯蓄性の高い保険が好きな人であっても、保険でお金を貯めるのは限度を設けておくべきでしょう。

特に子育て世帯は数千万円の死亡保障が必要なケースが多くなります。掛け捨てが嫌いな人は多いものですが、これだけ高額な死亡保障を終身保険だけで準備しようとすると、保険以外の住宅ローンや教育費の支払いに支障が出る可能性が高くなります。貯蓄と保障は切り分けて考え、保障をできるだけ安いコストで確保することが重要です。タバコを喫わない、健康状態に自信のある方は収入保障保険を上手に使うと家計は助かるはずです。複数の保険会社の保険料を比較して保険を選んでみましょう。