このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

損害保険用語「保障・補償・保証」の違いや「免責」とは?

保険は難しい、と感じている人は多いようです。私もファイナンシャル・プランナーの勉強をした際に、保険が特に苦手で嫌いでした。その原因の一つが保険独特の用語が多いことでした。日常生活では使われないような言葉がたくさん登場するため、意味を理解することが大変です。そこで、皆さんに保険についてより理解を深めていただくために、保険によく使われる難解用語を解説してみたいと思います。今回は損害保険編です。

「保障」と「補償」と「保証」はこう違う

保険の世界では「ほしょう」という言葉をよく使います。注意しなくてはいけないのは「保障」「補償」「保証」と3種類の「ほしょう」が使い分けられていることです。それぞれの意味の違いを理解しましょう。

まず「保障」は主に生命保険分野で使われます。保障は、立場や権利が損なわれないように、保護し守る、という言葉です。保険では死亡保障、医療保障といった使い方をしますが、あらかじめ事故が発生した場合の保険金額や給付金額をあらかじめ取り決めて約束することで、経済的リスクから守る、という意味で使われます。

一方で「補償」は損害保険分野で使われます。事故が発生し損害が発生したものについて損害を埋め合わせる、という意味を持っています。保障はあらかじめ決められた額が支払われるため、実際に発生した損害額以上に支払われることもあります。一方で、補償は実際の損害額を超える保険金を得ることはできません。火災保険の原則として「焼け太り」は起こらないと言われますが、この補償の概念を端的に表した言葉の一つです。このようにそれぞれ似たような概念なので混乱しそうですが、生命保険は「保障」で「定額払い」、損害保険は「補償」で「実損払い」と覚えると分かりやすいでしょう。

最後の「保証」は、間違いない、大丈夫だと約束することです。生命保険の年金保険でよく登場する言葉です。「10年保証期間付終身年金」のように使われますが、保証期間中に亡くなられた場合は、保証期間分の年金支払いは約束します、といった意味で使われます。また、電化製品などを購入すると保証書がついていますが、保証期間中に故障した場合に保証書を提出すると原則無償で修理してくれます。これも保険の一種と言ってもいいかもしれません。

「免責」とは保険金を払わないということ

保険では「免責」と言う言葉がよく登場します。「免責」とは文字通り責任を免れることを言います。保険では、保険金支払いの責任を負わない、と言う意味になります。保険で多いのが「免責事項」「免責金額」という使われ方です。

「免責事項」とは、特定の事項により発生した事故による損害については、保険金支払いの責任は負いません、というものです。保険に加入していれば、事故により損害が発生すると、契約にもとづいて保険会社は保険金を支払う責任があるのが原則です。ところが、保険契約の内容が記載されている約款には、例外的に保険金を支払わない条件である「免責事項」が定められていることが一般的です。一般的には以下のような免責事項が定められています。たとえば、戦争によって発生した損害については保険金を支払いません、といった内容です。

- 保険契約者や被保険者による故意による損害

- 被保険者の心神喪失または指図による損害

- 戦争・紛争・騒乱などによる損害

- 地震・噴火・津波による損害

- 核燃料物質もしくは核燃料物質によって汚染された物による損害

次に「免責金額」とは、損害が発生した場合でも、あらかじめ定めた金額については契約者が負担するものとする条件です。たとえば、自動車保険の車両保険に免責金額5万円という条件がついていれば、15万円の損害が発生した場合に、15万円から免責金額5万円を差し引いた10万円が支払われることになります。この免責金額なければ保険料は高くなりますし、高額な免責金額が設定されているほど保険料は安くなります。

このように保険金が支払われない条件なので、もしものときに保険金が出ない、ということがないよう契約時には免責される条件を確認しておきましょう。

担保・不担保の条件は使い方次第

損害保険において、担保するというのは「補償する」「保険金が支払われる」という意味で使われます。つまり不担保とは「補償しない」「保険金が支払われない」という意味です。

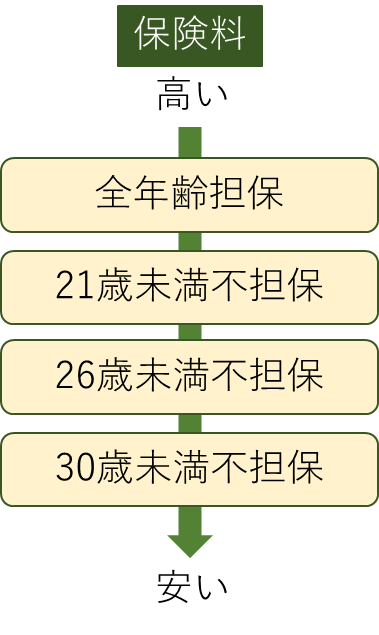

よく目にするのが自動車保険の年齢条件でしょう。年齢条件が「全年齢担保」であれば、年齢を問わず補償します、という条件になります。また「21歳未満不担保」であれば21歳未満の人は補償しません(21歳以上の人は補償します)という意味になります。補償される年齢帯が広くなるほど保険料は高くなります。そのため、無駄な保険料を払いたくなければ、運転者の年齢を考え補償されない年齢を高く設定します。

|

|

また、火災保険でよく見られるのが「水災不担保」という条件です。水災による損害が発生しても保険金を支払いません、という意味になります。水災による損害とは、台風や暴風雨、豪雨などによる洪水、融雪洪水、高潮、土砂崩れ、落石などにより生じた損害のことです。床上浸水などが一般的な被害ですが、大雨による土砂崩れや落石も水災に入ることに注意が必要です。水害ハザードマップで浸水被害のリスクが小さいから火災保険から水災を外したという方は多いのですが、土砂崩れや落石のリスクについても合わせて確認しておきましょう。

医療保険などでよく見られるのが「精神疾患不担保」という条件です。うつ病や統合失調症といった精神疾患による入院などは保障しません、という意味です。保険料が安いと思ったら「精神疾患不担保」がついていた、ということもあるので注意して見てみましょう。

示談交渉とは

「示談」とはトラブルを話し合いで解決することを言います。たとえば、自動車を運転していて事故を起こし、他人の体や所有物に損害を与えてしまったときには、加害者には被害者に対する損害賠償責任が発生します。加害者と被害者が話し合って、いくら損害賠償をするのか取り決める行為が示談交渉です。そもそも示談交渉がされなかったり、示談交渉がまとまらない場合には、裁判によって損害賠償金額が決定されることになります。

示談交渉が行われるのはトラブルが起こっている時なので、揉めごとに発展するケースが多くなります。たとえば、被害者が精神的被害を訴えている場合に損害額を決めるのは簡単ではないので揉めるタネです。また、加害者が100%悪いケースは意外に少ないものです。多くの場合で、加害者だけでなく被害者にもある程度の過失割合が認められます。たとえば、70:30の過失割合であれば、加害者は損害額の70%を賠償する責任があることになります。この過失割合を決める場合にも、揉めることが多くなります。

そのため、自動車保険や個人賠償責任保険のように被害者への損害賠償責任をカバーする保険には示談交渉サービスがついているのが一般的です。示談交渉サービスがついていれば、プロの保険会社が素人の皆さんの代わりに示談交渉をしてくるありがたいサービスです。中には示談交渉サービスがついていない保険もありますが、その場合は自分で示談交渉をすることになります。契約する際には示談交渉サービスがついているかどうか注意して確認しましょう。