このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

生命保険用語「保険金・給付金」の違いや「解約返戻金」とは?

全世帯の89.8%が何らかの形で加入している生命保険(生命保険文化センター「2021年度 生命保険に関する全国実態調査」)。私たちは生命保険に当たり前のように加入し、保険料を定期的に払っている割に、どんな保険に加入しているか知らない人が多く見られます。生命保険には普段なじみのない用語が多く、理解が難しいことが一因です。知っておきたい用語はたくさんありますが、まずはよく出てくる用語から理解しましょう。

解約返戻金は余った保険料部分を積み立てたもの

外貨建終身保険や終身医療保険など、保険期間が一生涯(終身)の保険が多く売られています。掛け捨ての保険は嫌い、という人は多く、貯蓄性の高い保険へのニーズは根強くあります。養老保険のように満期になれば満期保険金が出る保険だけでなく、保険期間の途中で解約した場合にまとまった解約返戻金が戻ってくる保険も貯蓄性が高いと言われます。解約返戻金とは文字通り解約時に戻るお金のことですが、なぜ保険でお金が「貯まる」のでしょうか。

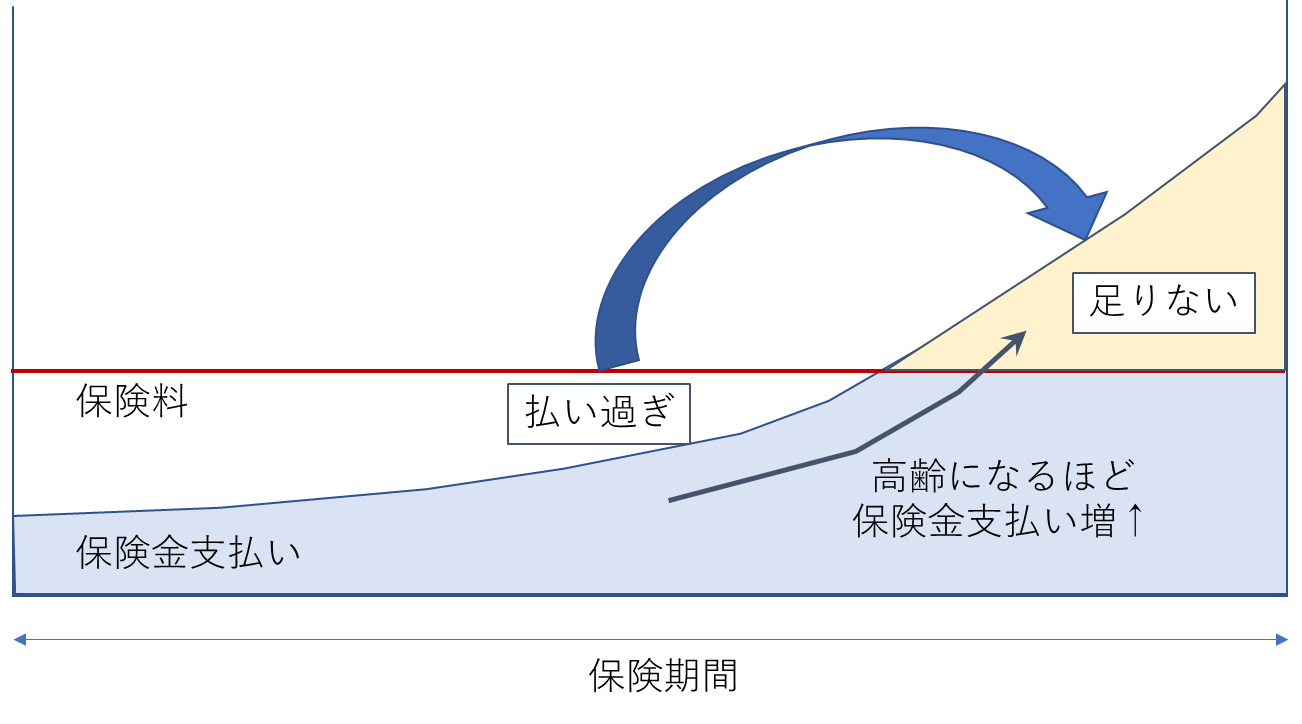

私たちが支払う保険料は、死亡や入院など保険金の支払事由が起こる確率から保険金や給付金の支払い額を予測することで決められています。つまり、ほとんど支払い事由が発生しないなら支払いも少なく済むので保険料は安くなりますし、たくさん発生するなら支払いもかさむと予想されるので保険料は高くなります。

この図のように、一般的には年齢が高くなるにつれて死亡したり、入院する確率は高くなっていきます。保険期間を通してみると、加入当初は支払いも少なくて済みますが、加入してから年数が経つほど支払いが増えていくという形になります。一方で、私たちは一般的に契約時に定められた一定の保険料を払い続けます。

ということは、契約当初は保険料を払いすぎることになります。この払いすぎた保険料部分は積み立てられていきます。この積立金が原資となって解約返戻金となるのです。逆に契約してから期間が経過するほど保険金や給付金の支払いが多くなるので、私たちが支払う一定の保険料では足りなくなります。足りない保険料部分は、それまで積み立てられた積立金を取り崩して充当します。

保険期間が長い保険ほど、保険金や給付金の支払いが多くなる高齢期も含むため、契約当初に払いすぎる保険料部分も高額となります。そのため一般的に保険期間が長い保険ほど、解約返戻金も高額となり貯蓄性が高くなる傾向があります。また、終身保険や満期金がある保険も解約返戻金は多くなります。

近年、「低解約返戻金型」の終身保険や、「無解約返戻金型」の終身医療保険が多く売られています。これらは保険期間が一生涯の終身保険なので、本来であればまとまった解約返戻金が貯まる保険です。ところがこれらは、あらかじめ定められた期間中に解約した場合、解約返戻金の一部もしくは全額をカットするという条件の保険です。契約者としては中途解約時に解約返戻金がない、もしくは少なくなることはデメリットです。一方で、保険会社が支払わなくて済むことになる解約返戻金分は保険料の割引に活用されるため、割安感のある保険料で加入できることはメリットです。これらのメリット・デメリットを考慮して加入を検討しましょう。

生命保険で言う利率は普通の利率ではない

解約返戻金のもととなる積立金は私たちが保険会社に預けているお金です。実は、契約時にこの積立金を何%で運用します、という約束を保険会社としています。この利率のことを予定利率と言います。

よく貯蓄性の高い保険を営業する際に「利率が高い」ことを売りにしているケースを目にします。預貯金などに比べると利率が高く見えるため、その保険がとても魅力的にみえるはずです。ところが、ここで言っている利率は「予定利率」を指していることがほとんどです。

支払った保険料全体が高い利率で運用されていると勘違いしている人がほとんどなのですが、予定利率はあくまで保険料の"一部"が積み立てられた積立金を運用する利率です。支払った保険料から営業経費などに使われる部分や保険金として支払われる部分が差し引かれ、残ったお金が積み立てられていきます。保険の場合、営業経費などに使われる部分が他の金融商品に比べとても大きいのです。保険を運用商品としてみると、このコストの高さは大きな問題です。

運用目的で保険に加入する場合、見た目の利率の高さで安易に判断するのはやめましょう。支払う保険料の累計と受取れる金額を比べ「実質的な利率」を計算し判断するようにしましょう。

「保険金」と「給付金」は似ているようで違う

万一のことが起きた時にお金が支払われて経済的なリスクをカバーしてくれるのが保険です。この支払われるお金は「保険金」や「給付金」という名称で呼ばれています。あまり意識しなければ同じ意味の言葉にしか見えませんが、実は状況に応じて使い分けされています。

保険金という言葉が使われるケースの代表格は「死亡保険金」です。「保険金」は一般的に死亡保険のように一度お金が支払われれば契約が消滅・終了する場合に使われます。一方で、給付金という言葉が使われる代表格は「入院給付金」です。一般的に、お金が支払われても契約が消滅・終了せず継続され、支払い事由が発生すれば何度も支払われる場合に「給付金」が使われます。

実際には、まれに「死亡給付金」といった名称が使われているものもあり、厳密に使い分けられているわけではありません。ただ、一回限り支払われるのか、複数回支払われるのか、を大まかに見分けるポイントになりますので、知っておくと便利でしょう。

指定代理請求人を指定しておこう

病気やケガで入院し重篤な状態になってしまったら、保険金や給付金の請求手続きができないかもしれません。せっかく保険に入っていても請求ができなければ意味がありません。そんな時に役に立つのが「指定代理請求人」制度です。

被保険者本人に請求ができない「特別な事情」が発生した際に備えて指定代理請求人を設定します。契約者によってあらかじめ指定された代理人は、被保険者に代わって保険金や給付金を請求できます。

指定代理請求できるのは「被保険者=受取人」となっているものです。たとえば、医療保険では被保険者と保険金(給付金)受取人が同じケースが多いのですが、被保険者が病気やケガで保険金を請求する意思表示ができない、病気の告知を受けていないといった事情で請求できない時に役に立つ制度です。

指定代理請求人には配偶者や直系血族(親、兄弟、子供など)、同居もしくは生計を一にしている3親等以内の親族がなることができます。病気の告知がされていない場合などで使われる制度なので、指定代理請求人からの請求によって保険金や給付金が支払われても、被保険者には連絡はいきません。そのため、被保険者が知らないうちに保険内容が変わったり、保険契約が消滅・終了する場合も発生します。契約がなくなったことがきっかけで、被保険者が自分の病気について知ることも想定されますので注意して使いましょう。

指定代理請求人は契約の途中でも指定・変更できます。まだ、指定していないなら、万一の際に備え保険会社に連絡し指定しておきましょう。