このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

電気代値上げによる熱中症リスクと保険

6月から電気・ガスの料金が実質値上げとなりました。この値上げは、昨年から政府が実施してきた「電気・ガス価格激変緩和対策事業」が5月末で終了したことが原因です。これから夏が来ようとしているときに電気代が値上げと聞くと、気になるのが熱中症です。ニュースを見て、こまめに家電の電気を切るよう心がけている人も多いのではないでしょうか。特に暑さを我慢してでも、エアコンを消して節約しようと考えている人は熱中症に注意が必要です。

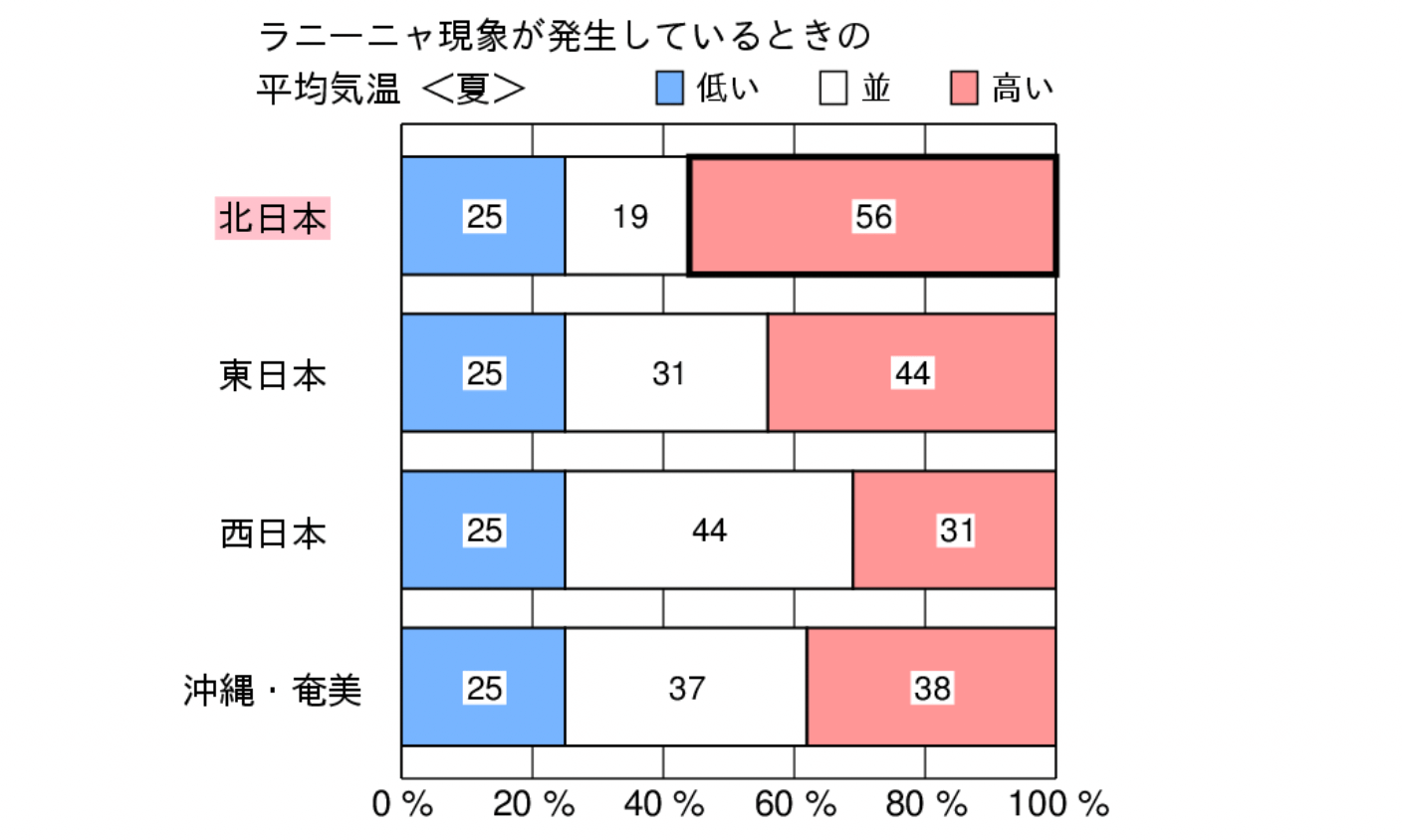

ラニーニャ現象発生で東日本・北日本は暑い夏に?

気象会社のウェザーニューズ社が6月4日に発表した台風傾向を予想したニュースが注目を集めました。今年の夏後半から秋にかけて、太平洋東部の海面水温が平年より低くなる「ラニーニャ現象」が発生するというのです。このニュースは台風傾向を伝えることが目的ですが、ラニーニャ現象は気温や降水量にも影響を与えます。

気象庁によるとラニーニャ現象発生時の夏は、東日本や北日本で平年より高い気温になる傾向が見られます。特に北日本では平年より日照時間が長くなり、気温も高くなる傾向が強く見られます。もちろん気温が平年並みであったり平年より低くなる可能性もありますが、今年の夏は暑くなると考えて対策した方がよさそうです。

気象庁資料(統計期間1948年~2021年)

暑い夏には特に高齢者の熱中症対策が重要

暑い夏ではエアコンがついた部屋で快適にすごしたいものです。ところが、電気料金が上がってしまったため、思う存分エアコンをつけることが難しいと考えている人も多いかもしれません。ただ、暑い夏にエアコンをつけるかどうかは、実は命にもかかわるような話なのです。

東京都監察医務院によると、令和2年度夏に東京23区で発生した熱中症による死亡者は200人。この死亡者を調べると、約9割が高齢者でした。また、約9割が屋内で過ごしているときに熱中症になり、そのうち約9割はエアコンを使用していなかったことが分かりました。

熱中症を軽く見る人も多いのですが、意識を失ったり、けいれんを起こすなど熱中症が重症化した状態を熱射病と呼びます。熱射病まで症状が進むと、最悪の場合、死亡することもある病気なのです。東京23区だけでこれだけの人が熱中症で死亡していることを知っておきましょう。

では、なぜ熱中症の死亡者は高齢者が多いのでしょうか。いくつかの理由が考えられていますが、主にはつぎの3つの理由が挙げられます(厚生労働省「高齢者のための熱中症対策」より)。

1.体内の水分が不足する

成人の身体の約60%が水分と言われていますが、高齢者の水分量は約50%。一般成人に比べて体内の水分量が少ない傾向があります。さらに、体の老廃物を排出する際にたくさんの尿を必要とするため、体内の水分が不足しがちです。

2.暑さに対する感覚機能が低下している

年齢を重ねていくほど、暑さやのどの渇きに対する感覚が鈍くなります。室内の気温が上がっても、あまり暑いと感じずに生活できてしまうため熱中症のリスクが高まります。

3.暑さに対する体の調節機能が低下する

加齢とともに発汗などの体温調節機能が低下していくため、高齢者は体に熱が貯まりやすく、暑い時には循環器系への負担が大きくなります。

暑い中でも、エアコンをつけずに我慢していると、子どもや若者にも熱中症のリスクはあります。ただ、若者に比べ高齢者は一般的に室内で生活する時間が長くなります。さらに暑さに鈍感になっているため、我慢することなく暑い日でもエアコンをつけずに生活しがちです。しかも、今年の夏は電気料金が高くなったタイミングにやってくるので、なおさら節約を意識してエアコンを消してしまうかもしれません。

高齢者本人がこうした熱中症に関する情報を知り、意識して熱中症対策を取ってくれるのが一番です。ところが、高齢者はインターネットを活用する人の割合も低く、情報が行き届きません。もしも気が付いていないなら子どもや孫など周囲の人が注意してあげたいですね。

エアコンの電気代を気にしているなら、扇風機もつけて冷房効率を上げるとよいでしょう。また、体内の水分量を増やすことは熱中症の予防になるため、こまめに水分を摂るように勧めるとよいでしょう。

熱中症になった場合に備え保険もチェック

では、熱中症になった場合に保険はどんな形で役に立つのでしょうか。まず基本として熱中症の治療で病院に行ったら公的な健康保険を使うことができます。一般的な病気やケガを治療してもらう時と同様に、健康保険証やマイナンバーカードを提示することで医療費の自己負担は1~3割ですみます。医療費が高額になれば高額療養費制度も適用されます。

では民間の保険はどうでしょうか。最悪の場合、死亡することも考えられるのが熱中症です。死亡した場合には、生命保険分野の定期保険や終身保険などのような死亡保障に加入している場合には、死亡保険金が支払われます。重篤化し重度の障害状態となった場合には、高度障害保険金が支払われる可能性もあります。

また、医療保険に加入していれば、入院、手術をした場合に給付金が支払われます。熱中症では手術をすることはあまりないかもしれませんが、入院をした場合には役に立つでしょう。通院特約がついている医療保険もありますが、一般的には入院給付金が支払われる入院をした後、退院しても引き続き通院して治療する場合に支払われます。入院を伴わない通院のみの治療では対象にならないことが一般的なので注意しましょう。

一方で、損害保険分野の傷害保険は原則として保険金は支払われません。傷害保険は「急激かつ偶然な外来の事故」によるケガが支払い事由となるのが原則だからです。ただし、職場や学校などで加入する団体保険には「熱中症危険補償特約」や「熱中症危険担保特約」が付いているケースもあり、この場合は保険金の支払い対象となります。単純に「出ない」とあきらめずに保険会社に確認してみましょう。

最近では熱中症に特化した保険も販売されています。医療保険と同様に熱中症の治療のために入院した場合には入院保険金が定額で支払われます。さらに点滴などの治療を受けた場合の治療保険金もセットされています。治療保険金は入院せずに通院だけで治療を受けた場合でも保障されるので、従来の医療保険ではカバーできない部分です。インターネットから加入でき、保険期間は1~7日の範囲で保険料100円からと手軽な保険です。高齢の親の熱中症が心配というときにも使えそうですが、スポーツやレジャーなどのタイミングに合わせて加入するにはピッタリの保険ですね。