このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

保険料控除を有効活用しよう

今年も年末が近づいてきました。お手元に保険会社からハガキが届き始めているのではないでしょうか。ハガキの中身を見ずに捨ててしまう人もいるかもしれませんが、ちょっと待ってください。このハガキを使って申告すれば、税金を節約することができるかもしれません。まずはしっかりと記載内容を確認してみましょう。ハガキに「保険料控除証明書」と書いてあれば、このコラムでお伝えしたい書類です。捨てないでください。

実質的な保険料負担が安くなる保険料控除

会社員の方であればほとんどの方にとって、年末は年末調整のシーズンです。個人の所得税や住民税は毎年1月1日から12月31日が計算期間です。そこで年末に1年間の所得税の精算を行う作業が年末調整です。私たちが給与やボーナスを受け取る時には所得税を源泉徴収されています。この所得税は勤務先が概算で計算した金額を差し引いています。

最終的な所得税額は、1年間の収入から「所得控除」や「税額控除」を差し引いた上で計算されます。人によってこれらの各種控除がどれだけ引けるかは異なります。ですから、会社は皆さんに「扶養控除等申告書」や「保険料控除申告書」などの書類を配布し、情報を記入してもらうだけでなく、証明書等を添付した上で提出することを求めます。こうした情報を反映して計算することで税額を確定することができるのです。

確定税額を計算した結果が、概算で源泉徴収した税額よりも少なければ、多く収めすぎた税金が「還付」されます。逆に確定税額の方が源泉徴収された税額より多ければ、足りない税金を追加で収める必要があります。ちなみに年末調整時に確定した住民税は、翌年6月以降に収めることになります。そのため、年末調整で還付されたり、追加で収めることはありません。

会社員でもできる節税が保険料控除

自営業の方にはさまざまな節税法に励んでいる人がいます。一方で、会社員には節税できる手法はあまりありません。会社員でもできる数少ない節税法の一つが保険料控除です。

保険料控除は所得控除の一種です。ですから、その年に払い込んだ保険料に応じて、一定の金額を所得から控除できます。税額を計算する基礎になる「所得」が減ることで、税金が軽くなります。所得の大きさによって税率が変わるので、控除額が同じでも実際に節約できる税額は所得の大きさによって変わります。

会社員の方は年末調整の際に「保険料控除申告書」に必要事項を記載し、保険会社から届く「生命保険料控除証明書」を添付した上で提出しましょう(最近は電子化している会社もあります)。自営業者の方や、複数から給料を受け取る会社員などは確定申告の際に保険料控除の申告をしましょう。

生命保険料控除の種類を確認しよう

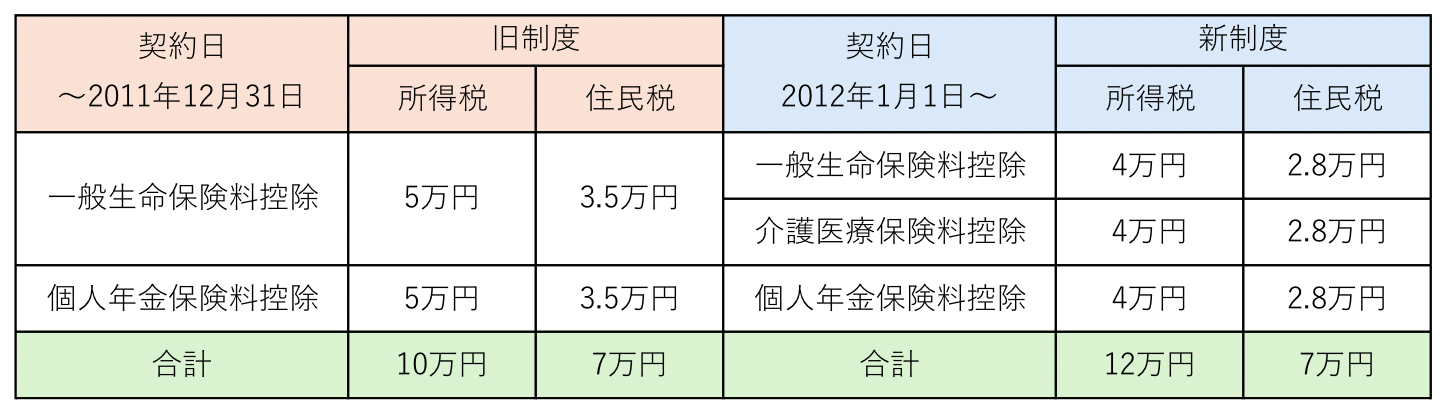

生命保険料控除は加入時期によって新旧2つの制度に分かれます。2012(平成24)年1月1日以後に契約した保険は新制度、2011(平成23)年12月31日以前に契約した保険は旧制度の対象です。まずは、自分が加入している保険ごとに契約日を調べ、どの保険が新旧どちらの制度の対象なのか確認しましょう。

次に保険料控除の種類を確認します。旧制度は「一般生命保険料控除」と「個人年金保険料控除」の2種類、新制度は「一般生命保険料控除」と「介護医療保険料控除」、「個人年金保険料控除」の3種類に分かれています。

個人年金保険料控除は「税制適格特約」が付加された個人年金契約の保険料が対象です。旧制度では終身保険や定期保険、収入保障保険、医療保険、介護保険といった、その他の保険のほとんどは「一般生命保険料控除」の対象と考えるとよいでしょう。新制度では、旧制度の一般生命保険料控除の対象保険から、医療保険や介護保険などが「介護医療保険料控除」に分離されました。よく分からない場合は、保険会社から届く生命保険料控除証明書には「新旧区分」「保険料控除の種類」が記載されているので、確認するとよいでしょう。

<図表>新制度と旧制度の控除の種類・控除限度額

控除額は支払う年間保険料によって決まる

では、実際にどの程度の金額を生命保険料控除することができるのでしょうか。旧制度の控除限度額は所得税5万円、住民税3.5万円です。2種類の控除があるので合計の控除限度額は所得税10万円、住民税7万円となります。ただ、これらの金額はあくまで限度額で、支払った年間保険料が10万円を超えると限度額に達する仕組みになっています。

<図表>旧制度の生命保険料控除

次に新制度の控除限度額は所得税4万円、住民税2.8万円です。旧制度に比べ限度額が低くなったようにみえますが、こちらは3種類の控除があるので合計の控除限度額は所得税12万円、住民税7万円と旧制度より拡大しています。新制度では支払った年間保険料が8万円を超えると限度額に達する仕組みになっています。住民税の控除限度額は2.8万円なので3種類を単純に合計すると8.4万円になりますが、合計の限度額は7万円ですので注意しましょう。

<図表>新制度の生命保険料控除

生命保険料控除の新旧制度の上手な使い分け法

複数の生命保険に加入している場合、どのように使い分けるといいのでしょうか。すべての保険が2011年末までに契約されている場合は、旧制度のみを使い、すべてが2012年以後に契約されている場合、新制度のみを使えばいいので分かりやすいはずです。問題は新旧制度が混在している場合です。

新旧制度が混在している場合、①旧制度のみ利用する、②新制度のみ利用する、③新旧制度を併用する、の3通りを計算し、一番有利な方法を選択することができます。ちなみに、新旧制度を併用する場合は、①と②の控除額を合算することができますが、新制度の控除限度額で頭打ちとなります。

ここで、新旧それぞれの時期に一般保険料控除対象の保険に加入した事例を見てみましょう。年間保険料は旧制度対象保険が8万円、新制度対象保険が5万円とします。3つのケースをそれぞれ計算すると、①旧制度を活用する方法が1番有利になります。旧制度のみを活用するなら、新制度対象保険の保険料控除証明書は提出する必要はありません。

<例>

それぞれ一般生命保険料控除対象契約

旧制度対象年間保険料:80,000円

新制度対象年間保険料:50,000円

①旧制度を適用した場合の控除額

所得税:45,000円(=80,000円×1/4+25,000円)

住民税:35,000円(限度額3.5万円)

②新制度適用

所得税:32,500円(50,000円×1/4+20,000円)

住民税:26,500円(50,000円×1/4+14,000円)

③新旧制度適用(①+②)

所得税:40,000円(①+②=77,500円→限度額4万円)

住民税:28,000円(①+②=61,500円→限度額2.8万円)

→①旧制度を活用するのが有利

控除対象となる保険は、一般生命保険料控除および介護医療保険料控除の場合、保険金受取人が契約者かあるいは配偶者、その他の親族(6親等以内の血族と3親等以内の姻族)であること。個人年金保険料控除の場合、年金受取人が契約者(保険料負担者)またはその配偶者のいずれかで、年金受取人は被保険者と同一人であることが条件となっています。本人以外の家族が加入している保険でも控除対象となりますので、所得の高い人を優先し有効に控除を活用しましょう。

地震保険料控除も申告を忘れずに

保険料控除と言うと生命保険料控除ばかり注目されますが、損害保険の分野にも地震保険料控除があります。生命保険料控除と異なり、支払保険料を全額控除できます(所得税の場合)。地震保険に加入している場合は、忘れずに活用しましょう。

<図表>地震保険料控除

もしも10万円の保険料控除ができるなら、税率10%で税金が1万円安くなります。所得税だけでなく住民税も合わせると節税効果はさらに大きくなります。種類が複数あったり、計算方法も簡単ではありませんが、節税効果は決して小さくありません。面倒だからとあきらめずに申告したいところです。

保険料控除証明書を提出しようとしても、見つからないこともあるかもしれません。探しても見つからないなら、保険会社に連絡し再度発行してもらいましょう。ただし、年末調子や確定申告は毎年のことなので、証明書が届いたら保管し、すぐに提出できるよう準備しましょう。