このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

医療保険はいらない?要・不要の理由と上手な入り方を解説

日本では公的医療保険制度が充実していることもあり、「民間の医療保険に加入する必要はない」といわれることがあります。例えば、家計を見直す際などにも保険料の削減が有力候補に挙げられがちです。しかし、医療保険に加入しておいたほうが安心な場合もあるため、バランスが大切です。

そこで本記事では、なぜ医療保険がいらないといわれるのか、主な理由や必要性について解説します。家計にも優しく、必要性に応じた医療保険の加入の仕方も紹介しますので、ぜひ参考にしてください。

医療保険がいらないといわれる理由

医療保険は、なぜいらないといわれるのでしょうか?そもそも、どのような保険なのかを踏まえつつ、いらないといわれる理由を確認していきましょう。

そもそも医療保険とは

医療保険には、大きく「公的医療保険」と「民間の医療保険」の2つがあります。

・公的医療保険

会社員などが加入する健康保険や自営業者などが加入する国民健康保険、原則75歳以上の人が加入する後期高齢者医療制度の総称です。日本では、すべての人が就労状況や年齢などに応じて、いずれかの医療保険に加入します。医療機関での受診費用の負担が1~3割となる仕組みです。

・民間の医療保険

任意で保険会社と契約し、被保険者(医療保険の対象になる人)が病気やケガなどで入院や通院をしたり、手術をしたりすると契約で定めた給付金が保険会社から支払われます。保険料は、保障内容や年齢に応じて変わります。

いらないといわれる理由①:公的医療保険制度がある

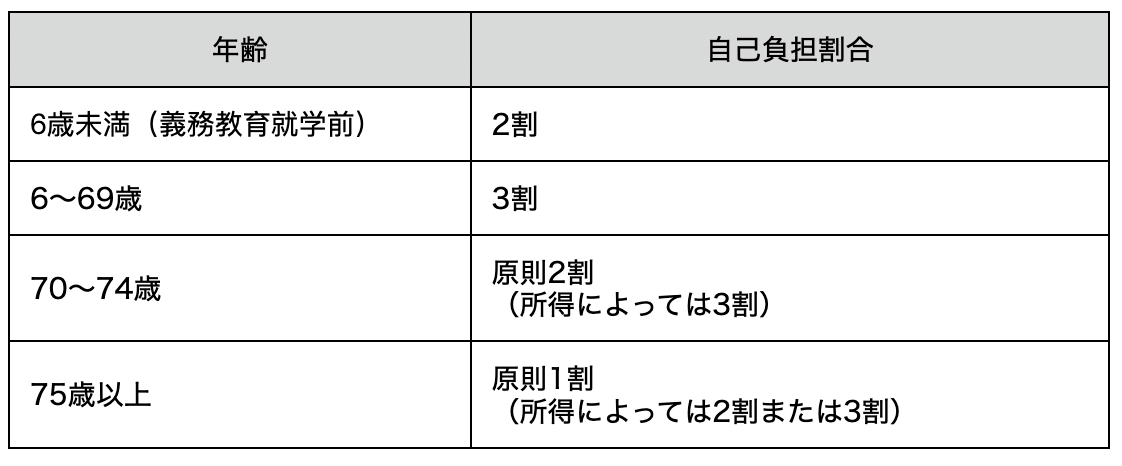

民間の医療保険が"いらない"といわれる理由の一つが公的医療保険制度です。前述したように、日本では原則すべての国民が公的医療保険に加入しており、病気やケガで医療機関にかかっても患者は自己負担分だけの支払いで済みます。ちなみに「自己負担割合」は、年齢に応じて以下のように定められています。

例えば、仮に医療費が10万円だとしても自己負担割合が3割の人であれば3万円の負担で済みます。

いらないといわれる理由②:高額療養費制度がある

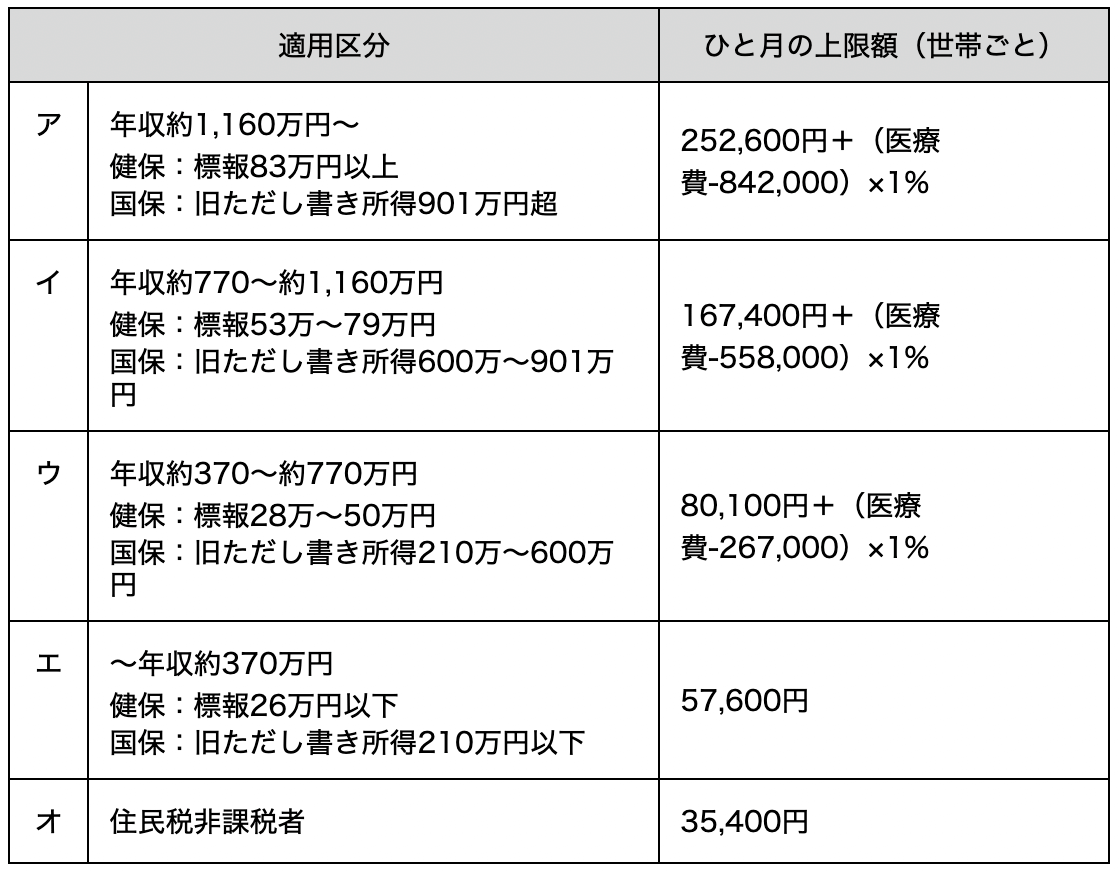

二つ目の理由として、公的医療保険制度では、自己負担額が大きくなりすぎないために「高額療養費制度」というものが設けられていることがあげられます。これは、年齢や所得に応じた1ヵ月あたりの自己負担上限額を超えた場合、申請にもとづき超過分を還付してもらえるという仕組みです。例えば、69歳以下の人で、年収約370万~約770万円の人であれば、以下の式で自己負担上限額が計算されます。

・8万100円+(医療費-26万7,000円)×1%

このケースで1ヵ月にかかった医療費が例えば100万円の場合、自己負担上限額は8万7,430円です。本来であれば医療費の3割となる30万円の負担となりますが、高額療養費制度を利用することで8万7,430円の負担に抑えられます。

<69歳以下の方の上限額>

※1つの医療機関等での自己負担(院外処方代を含みます。)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担(69歳以下の場合は2万1千円以上であることが必要です。)を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

いらないといわれる理由③:貯蓄があれば大丈夫

三つ目の理由は貯蓄。なかには、「そもそもあまり病気をしない」「1ヵ月8万~9万円程度の負担で済むなら貯金で支払えばいい」と考える人もいます。民間の医療保険に加入した場合は、保険料を払い続けることが必要です。そのため、定期的に医療機関で支払う自己負担額と継続して保険会社に支払う保険料を比較して、「保険料を支払うよりも貯蓄をしておこう」と考える人もいます。

しかし、上記3つの理由で民間の医療保険に加入しなくても本当に大丈夫なのでしょうか。以降では、医療保険加入の必要性について考察していきます。

医療保険加入の必要性

病気やケガに対する保障は、いつ・どれだけ必要になるかはわかりません。さまざまな可能性を考えると必要最小限の備えはしておいたほうが、万が一の際の経済的かつ精神的な安心にもつながります。

医療費が高額になる可能性がある

高額療養費制度があるとはいっても、「病状が回復しない」「大きなケガをする」などで治療が長引いた場合、その分自己負担額は膨らみます。また、公的医療保険の対象とならない以下のような費用があることも押さえておきたいポイントです。

・入院時食事代の一部負担

・差額ベッド代(※患者の希望で個室や少人数の部屋へ入院する場合に自己負担する費用のこと)

・先進医療の技術料 など

これらは、高額療養費制度の対象にもなりませんので全額自己負担。つまり、「自分で多額の医療費を支払う可能性はなくならない」ということです。また、自分や家族が病気やケガをすることで、外食代やベビーシッター代など医療費以外の出費が増える可能性もあります。民間の医療保険で受け取れる給付金は、このような間接的な費用の支払いにも役立ちます。

収入が減少する可能性がある

病気やケガで一時的に仕事を休むことになると、収入が途絶える可能性があります。会社員が休業する場合、日数によっては有給休暇でカバーしたり、健康保険から傷病手当金を受けたりすることが可能です。しかし、自営業者やフリーランスの場合は休業が収入減に直結する可能性は大きいでしょう。民間の医療保険で受け取れる給付金は、一時金で支払われるものが多いため、収入の減少に備えることもできます。

貯蓄が減る可能性がある

医療費の支払いに貯蓄を使う場合、その分貯蓄額が減ってしまいます。すぐにリカバリできる程度の金額であれば問題ありません。しかし、多額の取り崩しが必要となったり、収入減ですぐに貯蓄を再開できなくなったりする可能性も考えられます。

また、子どもの教育費や車検費用、固定資産税など定期的なまとまった額の支出を貯蓄に頼る必要があるかもしれません。そのため、できるだけ貯蓄は確保しておいたほうが賢明です。

医療保険の加入率は低い?高い?

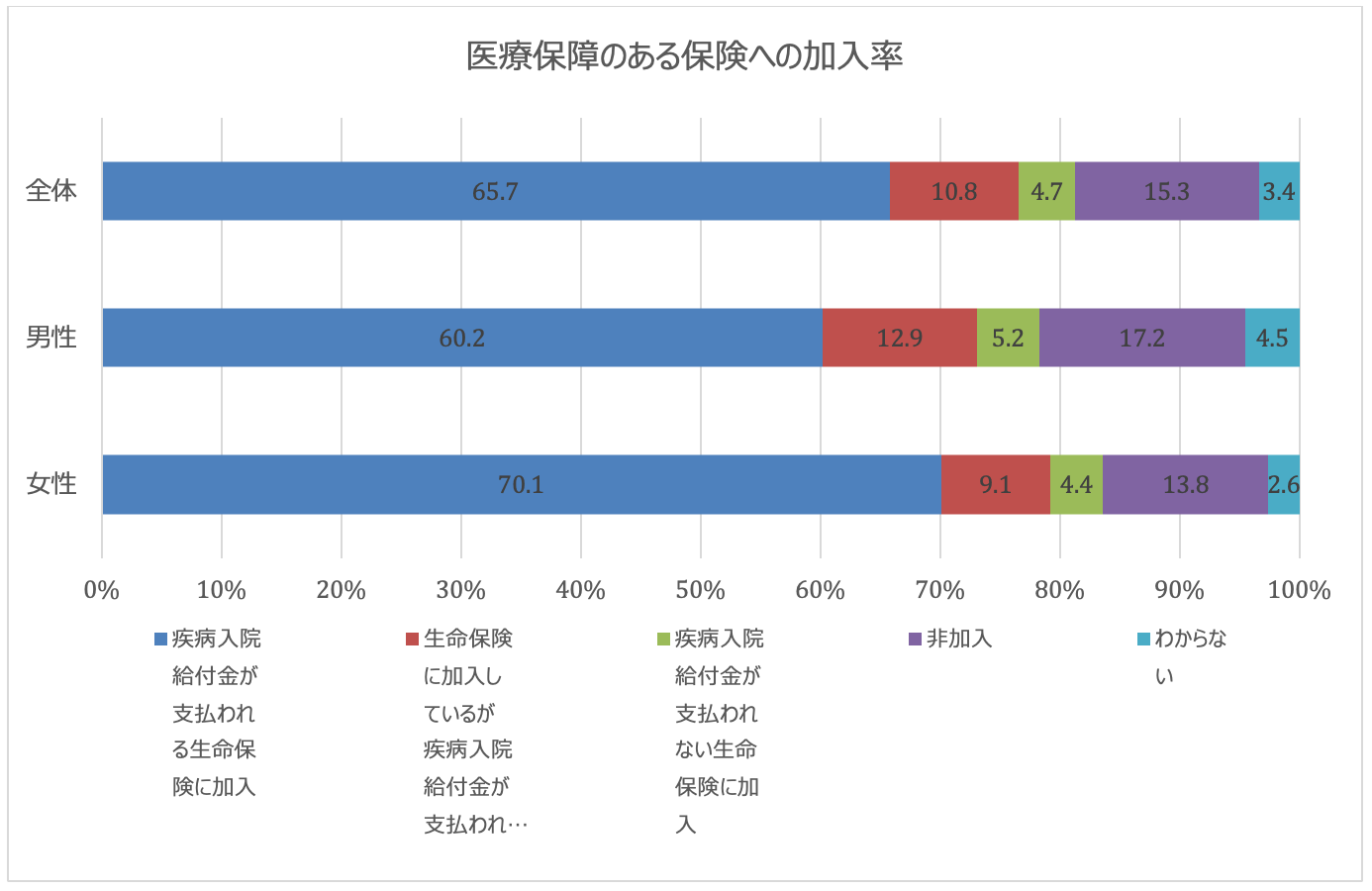

公益財団法人生命保険文化センターが実施・公表している「2022年度 生活保障に関する調査」によると、保険に加入し医療保障に備えている人の割合は65.7%となっています。これは、多くの人が医療保険を「必要」だと考えているからでしょう。

※出典:公益財団法人生命保険文化センター「2022(令和4)年度「生活保障に関する調査」(2023年3月発行)」をもとに筆者作図

男女別では男性が60.2%、女性が70.1%と、女性のほうが医療保障のある保険に加入する人が多くなっています。女性の加入率が高いからといって、病気やケガをしやすいというわけではありませんが、女性特有の疾患などによる医療費負担への懸念が考えられます。加えて、例えば、以下のような加入理由も考えられるでしょう。

・自分が病気やケガをすることで医療費以外の出費が増えることへの備え

・健康保険の傷病手当金がもらえないことによる備え

・教育資金や住宅購入資金、老後資金など今後必要となるさまざまな資金準備の必要性から貯蓄を取り崩さないための備え

医療保険の上手な入り方

医療保険の必要性は理解できても、「やっぱり保険料を無駄にしたくない」という方もいるかもしれません。そこで、ここではできるだけ保険料を抑え、上手に医療保険へ加入する方法について解説します。

1.若いうちに加入する

医療保険の必要性を感じた場合は、できるだけ年齢の若いうちに加入するのがおすすめです。一般的に、医療保険は年齢が高くなるほど保険料が上がります。「まだ早いだろう」などと待っているうちに、保険料が上がって加入しにくくなることを避けましょう。

2.健康なうちに加入する

近年は、病歴のある人や持病のある人でも加入しやすい医療保険も提供されています。しかし、これらのいわゆる「引受基準緩和型の医療保険」は、一般的な医療保険に比べて保険料が高めに設定されているのが特徴です。必要性が高ければ「保険料が高くても加入したい」と思うかもしれませんが、あえて保険料が高くなることを待つ必要はありません。

そもそも病気をしてしまうと医療費負担が大きくなるため、できるだけ健康なうちに加入しておくのがおすすめです。

3.保障内容や保険料を比較する

民間の保険会社が提供している医療保険の基本的な仕組みは似ています。しかし、各社の特徴や保険料は異なるため、複数の保険会社の医療保険を比較したうえで保障内容と保険料のバランスが取れたものを選びましょう。医療保険というと生命保険会社が取り扱っているイメージがあるかもしれませんが、損害保険会社も医療保険を提供しています。

損害保険会社の医療保険も含めて比較検討することで、バランスの良い保険が見つかりやすくなるかもしれません。

4.実損てん補型の保険に入る

「実損てん補型」の医療保険に加入することも、保険料を抑えるためのコツです。実損てん補型保険とは、契約で定めた金額を上限として、実際にかかった費用額が保険会社から支払われる保険を指します。多くの人が理解している医療保険とは、以下のようなものではないでしょうか。

・入院や通院した場合に契約で定めた日額が入院(または通院)日数分支払われる

・手術の種類に応じて一定額が支払われる

このようなタイプの保険を実損てん補型に対して「定額給付型」といい、これまで提供されてきた医療保険はほとんどが「定額給付型」です。前述したように、療養時は一時金が役立つケースもあるとはいえ、場合によっては実際に負担した医療費よりも多くの給付金が支払われることもあります。

この場合、本来の必要性にマッチしているとは言い切れず、その分、保険料に反映していることも忘れてはいけません。その点、実損てん補型の保険は実際にかかった医療費分だけ保険会社から支払われるため、保険料の無駄なく必要性をカバーするのに効果的です。

保険商品のなかには、実損てん補型でありながら、入院時などに一時金が支払われるものもあります。実損てん補と一時金を組み合わせた補償がある医療保険を選べば、予定外の出費などに対応させることもできるでしょう。

医療保険の要・不要は自分のニーズに合わせて判断しよう

日本では、公的医療保険が充実しているため、「民間保険会社の医療保険はいらない」といわれることもあります。しかし、医療保険の加入は個々の状況や価値観によって異なるため、正解はありません。個人のライフスタイルなど細分化している現代では、世間の価値観に左右されず、"自分ごと"として関心を持って検討することが大切です。

保険料の支払いを負担に感じる場合は、「実損てん補型」の医療保険も検討してみましょう。例えば、PayPayほけんの「これだけ医療」であれば、実損てん補補償と一時金が組み合わされていますので、多くの方のニーズに対応できるでしょう。医療保険の加入に悩んでいる場合は、選択肢の一つとして検討してみてはいかがでしょうか。