このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

海外旅行には保険加入を忘れずに

昨年くらいから街を歩くと海外からの旅行者の方を多く見かけるようになりました。依然としてコロナ禍前に比べると少ないようですが、すっかり以前の賑わいを取り戻したように感じます。海外から日本に来る人が増えると同時に、日本から海外へ旅行する人も増えています。その多くの人は「久しぶり」の海外旅行であるはず。海外旅行へ行く際の準備で変わったもの、変わっていないものを確認しておきましょう。

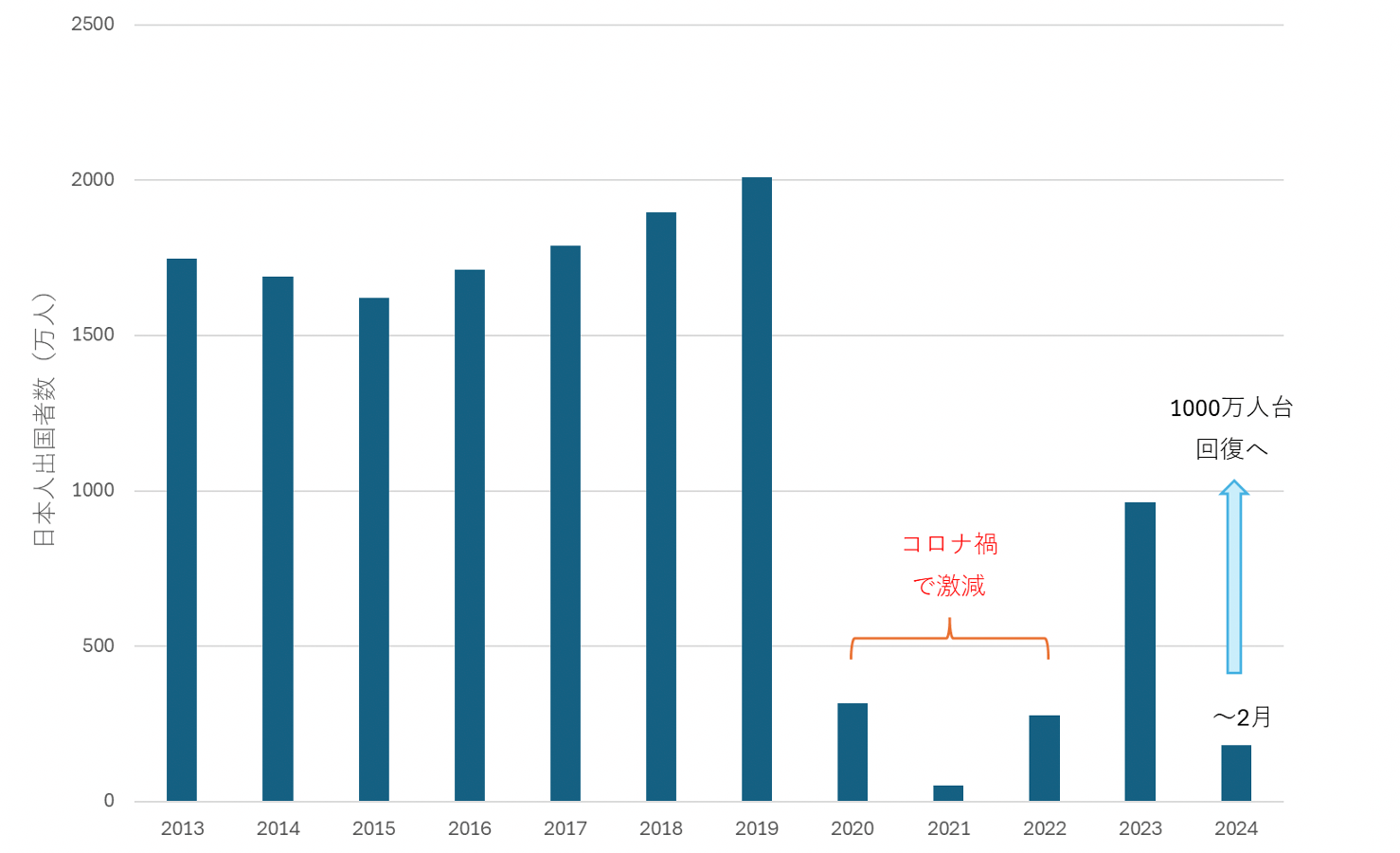

日本からの出国者が月100万人ペースに回復

法務省の「出入国管理統計」を見ると、海外から日本への入国者や、日本から海外への出国者の数を知ることができます。コロナ禍以前の2019年には年間2,008万人もの日本人が出国していました。ところが、コロナウイルス感染症の流行により2020年は317万人、2021年は51万人、2022年は277万人と激減しました。2023年には962万人にまで回復しましたが、まだまだ2019年の半分程度でした。

このような状況なので、ほとんどの方は海外旅行にはしばらく行っていないはず。2024年に入り、いよいよ海外旅行熱が回復ムードです。2024年1~2月の日本人の出国者数は計181万人と前年比85%増加し、コロナ禍以前の約3分の2まで回復しました。このまま順調に推移すれば5年ぶりに日本人の出国者が1000万人台を回復しそうです。円安かつ海外の物価高という障害はあるものの、今年こそ海外に行こうとしている人は多いのではないでしょうか。

(資料)法務省「出入国管理統計」

コロナ禍で海外旅行の準備も変わった

コロナウイルス感染症の流行によって、ほんの数年の間にさまざまな社会変化が一気に進みました。コロナ禍前からスマートフォンは海外旅行で大活躍でしたが、なお一層欠かせない存在になりました。見知らぬ土地で地図を確認するだけでなく、いまや翻訳アプリで会話することも可能です。さらに翻訳アプリで撮影すれば外国の文字を翻訳してくれるので、看板やレストランのメニュー、美術館などの解説だって読めるはずです。

ライドシェアを利用できる国であれば、スマートフォンで行先を登録すれば金額が表示され、条件を了承すれば車が迎えに来てくれます。ドライバーと話をすることもなく目的地に到着でき、登録した決済方法で決済もされます。

人気観光施設では感染症対策やオーバーツーリズム対策で、人数制限をする施設も増えています。Web予約で事前に時間指定のチケットを購入する機会も多くなりました。当日券に並ぶのもいいですが、人気観光地は観光客でごった返しているのでチケットを入手できない可能性が高く、事前に予約してチケットを確保しておきましょう。

スマートフォンさえあれば、見知らぬ土地でも快適に旅行できる環境は整いました。逆に言うと、スマートフォンが使えなければ、不便極まりない環境でもあります。通信環境を重視して準備しましょう。モバイルルーターのレンタル、SIMカードや海外eSIMの購入、ローミングサービスなど選択肢も増えています。自分の使っているスマートフォンが対応していないものもあるので、事前によく調べてから準備しておきましょう。

また、スマートフォンに頼る機会が多くなるので、バッテリーが切れてしまうことにも要注意。モバイルバッテリーや充電器を用意しましょう。特に充電器は必須アイテムですが、国によって電圧が違うので注意が必要です。多くの充電器は100~240V対応なので、ほとんどの国でも使えますが、AC100Vとだけ記載されているものであれば変圧器を準備する必要があるかもしれません。また、コンセントの形状も国によって異なりますので、変換プラグを用意しておきましょう。

キャッシュレス決済が当たり前に

以前から日本に比べ海外はキャッシュレス決済が進んでおり、現金をほとんど使わなくても十分に旅行ができていました。現在はさらに進んで、ほぼ現金を使うことがない国が増えています。特に欧米諸国では、「タッチ決済」可能なクレジットカードやApplePay、GooglePayのどれかは使えるようにしておきましょう。公共交通機関に乗る、有料トイレを利用する、といった時にもクレジットカードが必要な機会が増えているようです。

ここ数年であっという間に社会のデジタル化が進んでいます。日本もデジタル化を推進していますが、日本とは比べ物にならないくらい進んでいる国は多くあります。海外の先進的な事例がいずれは日本にも入ってくるはずですので、日本での生活では使わないと思ったとしても、海外旅行を機会に導入し体験しておくのも無駄にはならないでしょう。

必ず海外旅行保険に加入しておこう

当然ながら以前と変わらない準備もあります。その代表格は海外旅行保険への加入です。海外旅行保険の必要性は以前と変わらずというよりも、以前よりも増しています。というのも、海外の物価高は医療費用にも影響を及ぼしており、海外で医療サービスを受けたら以前より一層高額な費用がかかります。ましてやこの円安ですから、日本円に換算した医療費負担はさらに重くのしかかるでしょう。

海外旅行保険は「死亡・後遺障害」「疾病・傷害治療費用」「救援者費用」補償が基本セットになっています。この基本セットに「携行品損害」「賠償責任」補償などがオプションでついてくる商品が多いでしょう。これらの補償の中で、特に重視したいのが「疾病・傷害治療費用」です。海外旅行中に病気やケガで治療を受ける際にかかる医療費の支払いを助けてくれる補償です。

海外での医療費は、健康保険の使える日本では考えられないほど高額になるケースが多くあります。在NY日本国総領事館(外部サイト)は、マンハッタン区での医療費事情を次のように伝えています。「一般の初診料は150ドルから300ドル、専門医を受診すると200ドルから500ドル、入院した場合は室料だけで1日約2千ドルから3千ドル程度の請求を受けます。」「急性虫垂炎で入院・手術(1日入院)を受けた場合は、1万ドル以上が請求されていますし、歯科治療では、歯一本の治療につき約千ドルと言われています。」という状況のようです。たとえば、1万ドルかかった場合には、為替水準を1$=150円とすると150万円かかるということ。こうしたケースでも助けてくれるのが海外旅行保険です。

クレジットカードに海外旅行保険が付帯されているケースがあり、これで十分と考えている人もいるかもしれません。その場合、注意したいのが付帯条件と、疾病・傷害治療費用の保険金額です。クレジットカードの海外旅行保険は「自動付帯」と「利用付帯」に分かれます。もしも、利用付帯となっていれば、対象となるクレジットカードを利用して旅行代金などを支払った場合にのみ保険が適用されます。一方、自動付帯であれば、他の方法で決済した場合も適用されます。このようにクレジットカード付帯の海外旅行保険は、条件によって適用されないこともあるので、必ず保険が適用される条件を確認しておきましょう。

また、保険金額は多くのカードで限度額100万円というように円建てで保険金額が設定されており、現在のような円安局面には弱い構造になっています。また、そもそもの限度額が低い傾向にあり、入っていないよりはいいものの、安心できる内容にはなっていないケースが多く見られます。

中には高額な保険が付帯されるカードもありますが、その多くは年会費が高いクレジットカードです。それでも、医療費の高騰に円安が重なっている現在、多くの場合でクレジットカードに付帯する海外旅行保険では不足します。できれば疾病・傷害治療費用の保険金額は1000万円以上かけておきたいところです。そうなると、クレジットカードに海外旅行保険が付帯されているとしても、別に加入して備えるべきです。海外旅行保険はスマートフォンさえあれば出発前に簡単に、かつ保険料も割安に加入できます。欠かしてはいけない事前準備の一つとして海外旅行保険に加入しておきましょう。