このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

自転車保険への加入が義務化へ

自転車保険への加入義務化の流れが全国へ広がりを見せています。兵庫県や大阪府など関西圏から始まった流れですが、ついに令和2年4月から東京都でも自転車保険への加入義務化がスタートします。まだまだ告知も十分ではなく、知らない方も多いはず。義務化によって何が変わるのか、私たちはどのように対処したらいいのでしょうか。

自転車事故は減少傾向も対人事故は減っていない

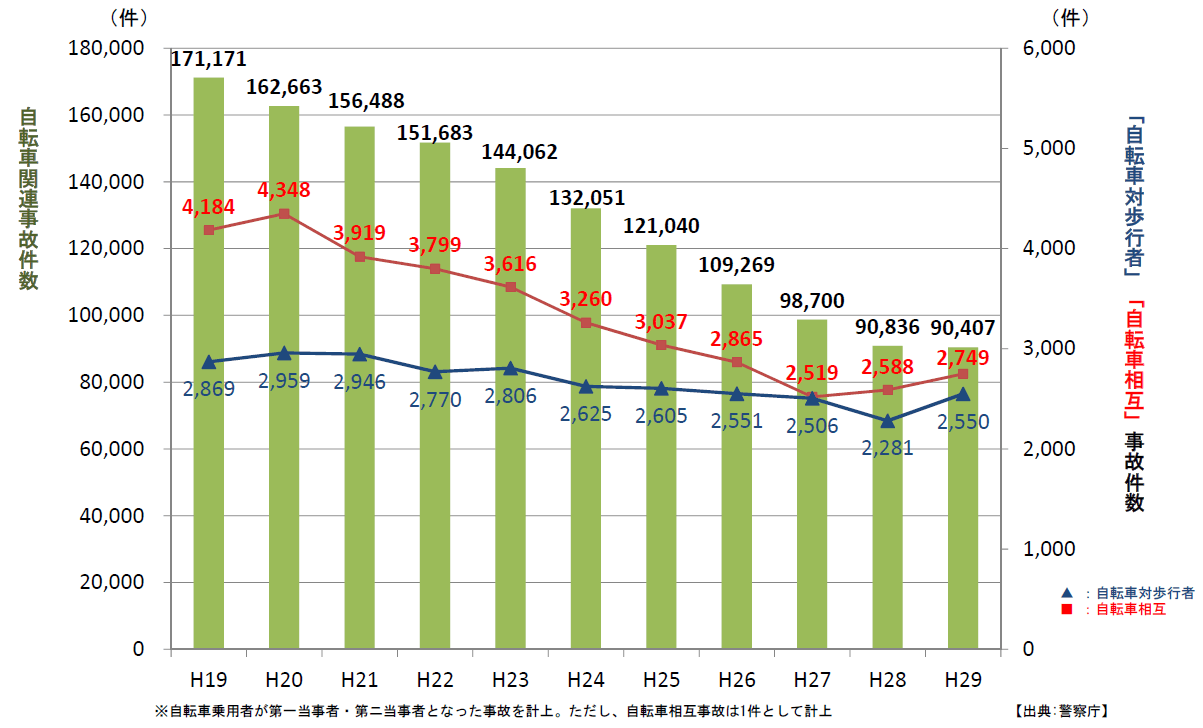

実は自転車による事故は明確な減少傾向にあります。平成19年には全国で17万1171件あった自転車事故ですが、平成29年には9万407件と10年でほぼ半減しています。これだけ減少しているのに、いまさら自転車保険へ加入義務化?と思う方も多いでしょう。

ただ、事故の内訳をみるとイメージが変わります。自転車事故の84%は対自動車の事故、第2位が対2輪車(バイク)、第3位が自転車相互の事故と続きます。これらの事故は年々大幅に減少しています。一方で対歩行者の事故は違った傾向を見せています。平成19年に2869件で、平成29年は2550件と減少はしているもののほぼ横ばい状態と言ってもいい状況なのです。

<資料1>自転車関連事故件数および「自転車対歩行者」「自転車相互」事故件数の推移

|

国土交通省「自転車事故の損害賠償に係る現状について」より |

高額賠償命令が続出している対歩行者の事故

神戸で発生した自転車対歩行者事故への判決が自転車保険への加入を一気に推し進めました。当時11歳の小学生が無灯火で自転車を運転中に歩いていた62歳の女性に衝突。不幸にもこの女性は後遺障害状態となってしまいました。そして、裁判において9521万円という高額な賠償判決がでたことで、これまで軽く見られがちだった自転車事故の重大さがクローズアップされたのです。

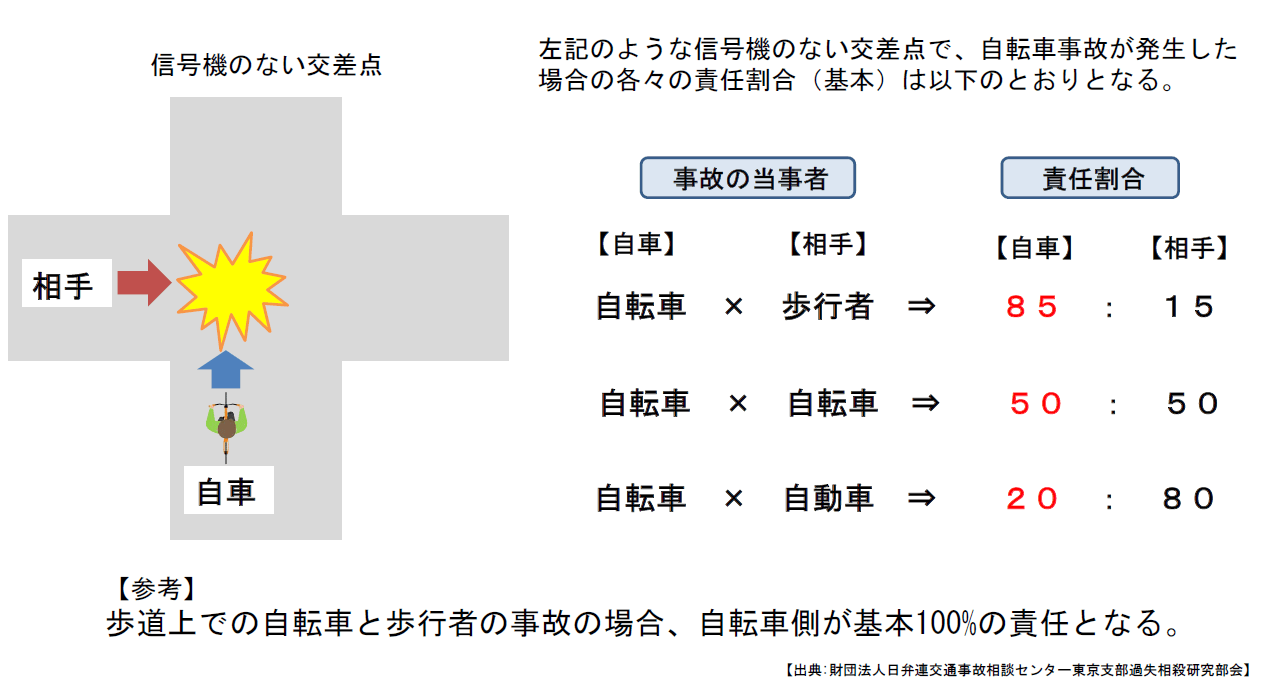

自転車事故が発生した場合、相手が自動車や2輪車であれば、相手側の過失割合が大きくなることが基本です。また、自転車同士の事故であればお互いさまが基本です。ところが、対歩行者となればそうはいきません。

自転車も法律上は軽車両、つまり車の仲間です。もしも歩行者との事故が発生した場合は、自転車の方の過失割合が大きくなるのが基本です。特に歩道上で事故が発生した場合は、自転車側の過失割合が10割になると考えておくべきなのです。

たとえ重大な事故でも過失割合が小さければ賠償額は小さくなります。ところが、対歩行者の事故では自転車側の過失割合が高くなるのが基本なので、どうしても賠償額が高額になりやすくなります。数千万円の賠償額となると、被害者はもちろんのこと、加害者の人生も狂ってしまう可能性が高くなってしまうのです。

<資料2>自転車事故における過失割合

|

国土交通省「自転車事故の損害賠償に係る現状について」より |

令和2年から始まる東京都の自転車保険への加入義務化

こうした状況を受け、東京都でもついに令和2年4月から自転車保険への加入義務化がスタートします。これまで平成25年7月に制定された「東京都自転車の安全で適正な利用の促進に関する条例」によって、自転車保険への加入が"努力義務"とされていました。ただ、同じように努力義務としている自治体で調査したところ、残念ながら努力義務では自転車保険への加入率がほとんど上がらないことがわかってきました。そこで、より実効性の高い"義務化"へと進むことになりました。罰則は設けられていませんが、義務化されることで自転車保険への加入率が大幅に上昇することが予想されます。

加入が義務化されるのは「自転車の利用者」「保護者」「自転車使用事業者」「自転車貸付業者」です。自転車販売業者には自転車購入者に対して保険に加入しているかどうかの確認、加入していない場合は保険への加入に関する情報提供を努力義務とすることになりました。自転車の利用者はもちろんのこと、自分の子供たちが自転車を利用するならその保護者も加入義務があることに注意しましょう。

加入の義務があるのは個人賠償責任保険

では私たちはどのような保険に加入する必要があるのでしょうか。条文では「自転車損害賠償保険等」となっており、自転車保険とはなっていないところがポイントです。

一般的に販売されている「自転車保険」は、自転車利用者本人のケガに対する補償と、他人への損害賠償責任に対する補償がセットされた商品です。加入義務があるのは後者の損害賠償責任に対する補償です。自転車保険に加入しなくても「個人賠償責任保険」に加入すれば義務を果たすことができるのです。

個人賠償責任保険とは、他人にけがをさせてしまった、他人の物を壊してしまった、といった日常のトラブルによって損害賠償責任が発生したときに助けてくれる保険です。この保険は単品で見ると保険料は安いのですが、安いがために単独で加入することができない保険。そのため、一般的には何かの保険や共済に特約として付加して加入することになります。

加入中の自動車保険や火災保険をチェックしてみよう

個人賠償責任保険に加入すると一般的に本人だけでなく配偶者や同居の親族、別居の未婚の子まで家族まるごと補償してくれます(あくまで一般的な補償内容なので約款のご確認を)。ですから、自分だけでなく家族の誰かが加入していないか確認することが大切です。

実は保険の相談を受けていると気が付かないうちに個人賠償責任保険に加入しているケースが見られます。多いのが自動車保険や火災保険に特約として付加しているケースです。個人賠償責任保険という名前ではなく日常生活賠償保険といった名前になっていることもあるので補償の内容をよく確認しましょう。保有しているクレジットカードに個人賠償責任保険が付帯されているケースもあります。

また、子供が加入している保険や共済もチェックすべきです。学校で加入する損害保険にはほとんどのケースで個人賠償責任保険がセットされています。また、人気の子供向けの共済にも補償がセットされているケースがあるのでチェックしてみましょう。

ただ、意識せずに加入しているケースの場合、保険金額が十分ではない可能性が高いので注意が必要です。過去の判決を見ると個人賠償責任保険の保険金額は1億円以上で加入したいところです。子供向けの共済などでは共済(保険)金額が100万円程度になっているケースもあり、加入しているだけでは安心はできません。

インターネットを活用し安く加入しよう

では、個人賠償責任保険に十分加入していないとしたら、どのように加入すべきでしょうか。

クレジットカード会社などから郵送で個人賠償責任保険付きの保険への加入を勧誘する案内が届くことがあります。こうした案内で紹介されている保険は月数千円の保険料のものが多いようです。本来であれば保険金1億円の個人賠償責任保険でも月200円以内で加入できます。もっと安く加入できる方法を探しましょう。

現在ご加入中の損害保険や共済に特約として付加できないでしょうか。ただ、付加できるとしても保険料が高いかもしれません。そんな時にはインターネットで加入できる保険を探してみましょう。このPayPayほけんのサイトからも個人賠償責任保険に加入できます。このように加入できる方法はいろいろとあります。もしも補償が不足しているなら、しっかりと比較検討をして加入しましょう。