このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

子どもが運転免許を取ったらドライバー保険を検討しよう

2022年4月1日より施行される改正民法により成人年齢が18歳となります。すでに18歳から選挙権を持てるようになりましたが、成人になるからには責任のある行動が求められます。18歳と言えば、普通自動車免許も取得できる年齢です。18歳になり自動車学校に通い始めた方も多いのではないでしょうか。

私の子どももそうですが、免許を取得しても実家暮らしであれば、家の自動車に乗る人が多いでしょう。また、都市圏に一人暮らしであれば、普段は自動車には乗らず、実家に帰った時に実家の車に乗るという人が多いでしょう。

ただ、実家の車を運転する場合、多くの場合でそのままでは子どもは自動車保険の対象となっていません。どのようにすれば上手に子どもも自動車保険に入ることができるのでしょうか。

自動車保険は年齢限定すると保険料が安くなる

自動車保険に加入する際には、自動車保険料の割引を受けるために運転者の「年齢限定」をするのが一般的です。保険会社によって年齢区分は異なりますが、「年齢問わず補償」「21歳以上補償」「26歳以上補償」「35歳以上補償」といった区分に分けられています。21歳以上補償と年齢限定すれば、20歳以下の運転者は補償の対象とならないということになります。

|

なぜ「〇歳以上補償」という区分になっているかと言うと、若年層の交通事故のリスクが高いからです。リスクの高い若年層を保険の対象から除くことで、保険料を割引する仕組みが「年齢限定」です。

ただ、最近は高齢者の運転する自動車事故のニュースが多く流れ「高齢運転者=危険」というイメージがあるかもしれません。統計を見ると確かに70歳以上の高齢者の交通事故のリスクは高くなっています。ところが、高齢者よりも10代、20代の若年者のリスクの方が圧倒的に高いことがわかります。

<図表>2018年中の年齢層別免許保有者10万人あたりの交通事故件数

損害保険料率算出機構「自動車保険の概況(2019年度)」より |

親だけが運転者のうちは保険料が安くなるよう年齢区分が「30歳以上」や「35歳以上」になっているはず。たとえば、運転者として18歳の子どもが加わる場合、年齢区分は保険料が最も高くなる「年齢問わず」に変更することになります。そのため、子供を保険の対象とすることで保険料が大幅に高くなってしまうのです。

自動車保険は運転者限定すると保険料が安くなる

自動車保険には「運転者限定」という保険料の割引制度もあります。保険の対象となる者の範囲が広ければ広いほど事故リスクが高くなると考えられ、保険料も高くなります。

|

親だけが運転者のうちであれば運転者区分は「本人限定」か「本人・配偶者限定」になっているでしょう。子どもが運転者に加わるならば割引率の低い「家族限定」か「運転者限定なし」に変更する必要があります。

2019年の改定で「家族限定」を廃止した会社もあります。廃止したのは大手損害保険会社が中心ですが、廃止されている場合は「運転者限定なし」を選択することになります。ネット系損害保険会社を中心に、いまも「家族限定」が設定されている会社もあります。その場合は「家族限定」を選択した方がよいでしょう。

子供を運転者に加えると保険料は大幅に高くなる

このように運転者に子どもが加わることで「年齢限定」「運転者限定」の2つの割引条件が悪くなります。ではトヨタプリウスに乗るご家庭の自動車保険を例に、18歳で免許取り立ての子供が運転者に加わると保険料がどのように変わるのか具体的に見てみましょう。

- 平成30年1月登録 トヨタプリウス

免許の色:ブルー 使用目的:日常・レジャー使用

ノンフリート等級:10等級(事故なし)

【主な補償内容】

対人賠償:無制限 対物賠償:無制限 人身傷害保険:5,000万円

保険期間:1年

|

この例では、親だけが運転者でしたので「本人・配偶者限定」「35歳以上」の特約をつけていました。この保険会社では「家族限定」の特約がないため、子どもが運転者に加われば「運転者限定なし」、年齢限定も「年齢を問わず補償」に変えることになります。

車両保険なしであれば一時払保険料57,470円が148,030円へと2.57倍(+90,560円)に、車両保険付では94,000円が259,230円へと2.75倍(+165,230円)と大幅に高くなってしまいます。

1日から加入できる自動車保険も選択肢

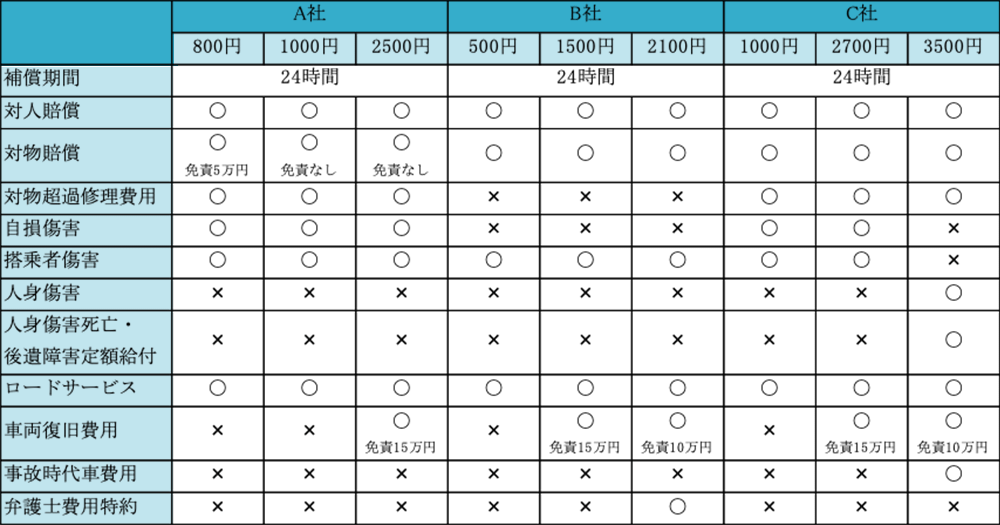

最近、新しい自動車保険の選択肢として1日(24時間)でも加入できる自動車保険(以下、ドライバー保険)が注目されています。補償期間が24時間であれば、利用開始時刻から翌日の同時刻経過後の整数時間までが補償期間になります(たとえば、10:30が利用開始時刻であれば、翌11:00までが補償期間)。現在、大手3社から販売され、スマートフォンや携帯電話、インターネットから気軽に加入することができます。また、コンビニで加入できる保険もあります。親や友人の車を借りる際には、サッとドライバー保険に契約してから運転するということができるようになっています。

では、3社のドライバー保険を比較してみましょう。これらの商品は24時間から加入できるのが基本ですが、C社は12時間から加入できます。保険料が最も安いのはB社で500円から加入できます。補償内容が充実するほど保険料が高くなりますが、最も大きな差は車両保険(車両復旧費用)が付帯されるかどうか。車両保険をつけたければ保険料は1500円からとなります。

|

|

買い物やレジャー利用ならドライバー保険がおすすめ

上記の例では親の自動車保険に子どもを運転者として加えた場合、高くなる保険料は車両保険付で年165,230円でした。一方のドライバー保険では、車両保険付で1日2,500円の保険料の場合、1年間に30日間運転するとして保険料の合計は75,000円、60日でも150,000円です。

都市圏に住んでいるならば普段は自動車を運転せず、買い物やレジャーの際に乗る程度という人も多くいるはずです。それなら、1日から加入できる自動車保険を利用してみましょう。子供が通勤や通学などで日常的に自動車を運転するなら、保険料的に高くはなりますが、それでも条件を変更して普通の自動車保険に加入すべきでしょう。

具体的に保険料がこれだけかかるとなると、自動車保険に加入することに躊躇するかもしれません。でも、自動車を運転する者として「自動車保険に入る」ことは責任です。自分の自動車の利用の仕方に合わせて、上手に保険を選び負担を少しでも小さくしましょう。