このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

人生100年時代の資産形成

6月3日に金融審議会の市場ワーキンググループが公表した報告書「高齢社会における資産形成・管理」が話題となりました。人生100年時代と言われる中、高齢社会のあるべき金融サービスとは何か、というテーマでまとめられたものです。新聞等の報道でもこの報告書は広く取り上げられました。特に老後の生活は年金だけでは足りず月5万円の不足が毎月発生し、20年で約1300万円、30年で約2000万円の取り崩しが必要になる、という部分を取り上げた報道が多く見られました。翌月に参院選を控えたタイミングで発生したこの騒ぎを収束させるためか、報告書が撤回されるという事態にまで発展しました。何が問題だったのか見てみましょう。

金融審議会市場ワーキンググループ資料

https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190603/01.pdf

高齢夫婦無職世帯は月5万円、高齢単身者無職世帯は月3.5万円の不足

老後の生活で毎月不足が発生しているという話は、昔からいろいろなメディアで取り上げられています。ただ、今回は取り上げられたのが金融審議会の報告書だけに、これだけ多くの報道につながったのでしょう。

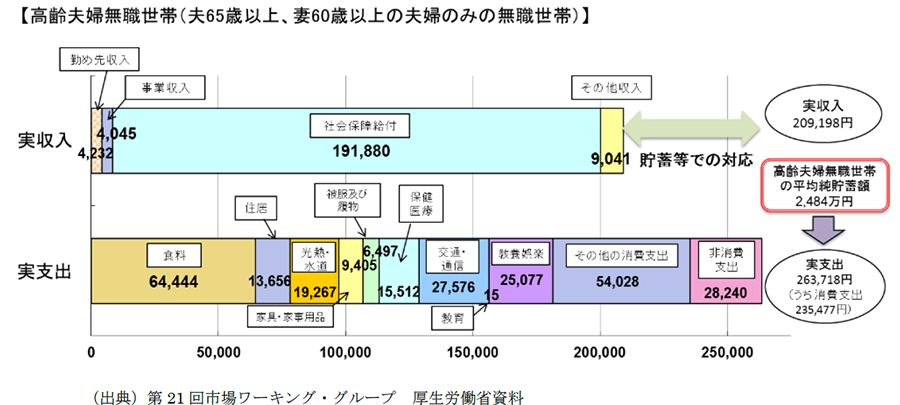

総務省「家計調査年報」によると、高齢夫婦無職世帯の月あたりの実収入は20万9198円、そのほとんどは年金収入です。一方で月当たりの実支出(消費支出+税金などの非消費支出)は26万3718円となっています。つまり、月の収入だけでは支出をまかなうことができず、5万4520円の不足が発生しているのです。月5万4520万円の不足なので、1年で65万4240円、20年で約1308万円、30年で約1963万円、金融資産を取り崩しながら生活をする計算となります。

|

|

ちなみに高齢単身者を見ると月当たりの実収入は12万3325円、実支出は16万1995円で不足額は月3万8670円です。1年にすると46万4,040円、20年で約928万円、30年で約1392万円の金融資産を取崩しながら生活をする計算です。

長生きすることはいいことですが、残念ながら長生きするほどこの不足額が積み上がります。65歳で退職した場合、85歳まで生きると20年、95歳まで生きると30年、人生100年時代というように100歳まで生きると35年、と長生きするほど取り崩せる金融資産が必要なのです。

高齢世帯の毎月の不足額は増加傾向が続きている

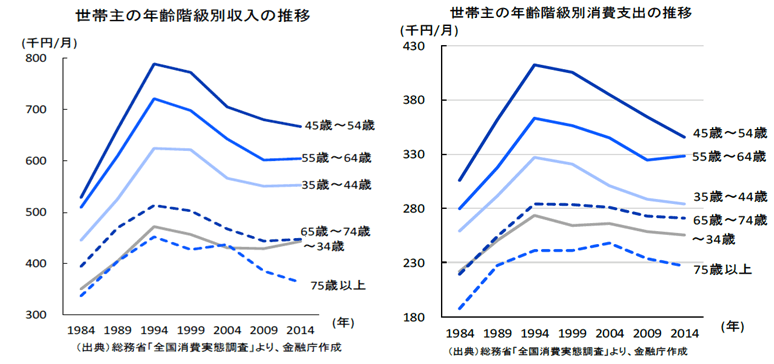

報告書にはさらに悪い事実が取り上げられています。年齢階級別に収入と支出の推移を比較してみましょう。

|

|

それぞれの推移を見てみると1994年前後をピークに前年代で低下傾向が続いています。注目すべきは65歳以上の世帯の推移です。収入は1994年以降低下傾向ですが、ほとんど低下していないのです。20年で約1300万円、30年で約2000万円の取り崩しと言うのは現状の数字であり、将来はもっと不足額がふくらむ可能性があるということなのです。

資産寿命を延ばすにはどうしたらいいのか

老後の生活は金融資産を取り崩しながら生活するのが当たり前となると、私たちの命が終わる前に、私たちのお金が尽きないようにしないといけません。お金が続くまでの年齢を「資産寿命」と言います。この資産寿命を延ばす方法は何があるのでしょうか。

私たちができるアプローチは3つだけ。①収入をできるだけ得ること、②支出をおさえること、③金融資産の運用益を得ること、の3つです。

①生涯収入を増やす

私たちの収入がドンドン増える傾向にあれば安心できるかもしれません。でも、減少傾向の現状では、待っているだけでは増える期待すらしにくいのが残念なところです。キャリアアップをして収入を増やす努力がこれまで以上に必要な時代になるでしょう。

もう一つ、私たちができることは、できるだけ長く働くことです。年収が増えないなら、長く働くことで生涯収入を増やすことができます。つい20年前であれば定年は60歳でしたが、いまや65歳まで働くのが当たり前。もうすぐ70歳まで働く時代がやってくるでしょう。しっかり知力体力を整えて、長く現役で活躍できるようキャリアプランを考えなくてはならない時代となりました。

②支出をおさえる

支出の傾向は年齢層によって異なります。現役世代の家計は保険料や住宅ローン、通信費、教育費などの固定費が主体の家計です。現役世代は固定費の見直しをしましょう。固定費を見直すのは面倒ですが、その効果は長く続きます。しかも、生活レベルが下がらないことが特徴です。

③運用益を確保する

報告書では、長期・積立・分散を基本とした投資を行うことを勧めています。長期のライフプランやマネープランに基づいた運用プランを立て、個人型確定拠出年金(iDeCo)やつみたてNISAといった税制の優遇のある制度を活用することを提案しています。現役世代に対しては少額でいいので、早期に積立投資をはじめ、長い期間かけて資産形成することを勧めています。

人生100年時代を迎えるにあたり保険はどうする?

固定費の見直しの中でも生命保険の見直しは代表的なものです。昨年4月には、標準生命表の書き換えがあり定期保険や収入保障保険など、掛け捨ての死亡保障の保険料が大幅に下がっています。保障を維持しながら、保険料が安くなる可能性が高いのです。

月1000円の削減でも、保険期間が1年残っていれば1万2000円、10年残っていれば12万円、20年では24万円も削減できます。月々で見ると小さいと思う効果でも10年、20年積み重なると大きな効果になります。ぜひ、見直ししてみましょう。

一方で、老後資金の準備と言えば、個人年金保険のような保険を思い浮かべる人も多いでしょう。ところが、運用、資産形成目的で保険を活用する話は登場しません。審議会には保険を運用に活用するには、コストが高すぎるという認識があるのかもしれません。

保険は運用だけでなく保障機能があるため、保障にもコストがかかります。それだけでなく、事業費として差し引かれるコストも一般的に大きくなります。特に現在のような低金利時代には、運用目的で保険を活用するのはお勧めしにくいのは事実です。

ただ、保険ならではの機能もあります。たとえば、終身年金保険は生きている限り年金がもらえる商品。単純に取り崩しながら運用するだけでは得ることができない保険ならではの機能です。現状では低金利のため有利とは言えませんが、金利が高くなる局面が来れば検討の価値のある商品です。

多くの批判はあったがバランスのとれた報告書

この報告書を撤回しても、年金だけでは生活費がまかなえていない現実が変わることはありません。この報告書には、長く働く、支出を削減するといったキャッシュフローを改善する視点も提示され非常にバランスのとれた内容となっています。すでに時代は、普通に生活をするだけでも大変な時代です。一人ひとりが自分の状況を把握し、ライフプラン、マネープランを立てる時代が来ることが望まれます。