このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

30代の保険~保険でお金を貯めることを勧められたら

30代になると保険の勧誘を受ける機会が多くなります。結婚していたり、子供がいればなおさらですが、独身であっても同様です。勧誘されている保険プランを見ると、多くの場合で「保険でお金を貯める」ことを勧められているようです。日本人は「掛け捨て」が嫌いと言われますが、今でも貯蓄性の保険を好む傾向は強いようです。

具体的には終身保険への加入を勧められているケースを多く見ます。お金が貯まるなら終身保険もよさそうに見えますがどうなのでしょうか。また、保険でお金を貯めることは本当に有効なのでしょうか。

終身保険はお金が貯まる保険?

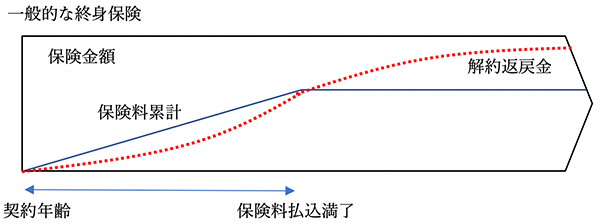

終身保険は文字通り一生涯保障が続く保険で、死亡・高度障害状態になった場合に保険金が支払われるのが基本です。医療保険などにも終身型の保険がありますが、こちらは終身医療保険と呼ばれます。死亡・高度障害状態の保障以外の終身型の保険は「終身〇〇保険」と言う形で保障の内容が名前に入ります。

終身保険は一生涯の死亡保障を確保できる保険ですので、保険会社から見るといつかは必ず保険金を支払う必要のある保険です。ですから、保険会社は契約者から受け取った保険料の一部を積み立てて準備をします。つまり、私たちが保険料を払っていくと、積立金が蓄積していきます。途中で解約した場合には、この積立金からまとまった額の解約返戻金が支払われます。終身保険が貯蓄性の高い保険と言われる理由です。

終身保険の契約者から見ると、まとまったお金を保険会社に預けた状態となります。預けたお金には利息を付けて欲しいものです。実際に保険期間中の利率を約束し契約します。その利率を「予定利率」と言います。一般的な終身保険では保険期間中、予定利率は固定で変わりません。そのため、利率の高い時期に加入すれば、多くの運用益が見込めるため保険料は安くなります。一方で利率の低い時期に加入すれば、運用益をあまり見込めないため保険料は高くなります。

予定利率は低下し続けてきた

それでは過去の予定利率(標準利率)の推移を見てみましょう。1993年4月1日までの契約は予定利率が5.5%と非常に高かったのですが、その後は予定利率が下がり続け現在では0.25%(標準利率)まで低下しています。

|

保険料は予定利率によって大きく変わる

予定利率が違うと、どの程度保険料が変わるのでしょうか。かなり極端な比較になりますが、過去一番予定利率の高かった5.5%の時代と、一番利率の低い現在の保険料を比較してみましょう。それぞれ30歳男性が保険金額300万円の終身保険に60歳払込で加入するとして試算しています。

予定利率5.5%の時代の保険料は月3,084円。30年間払い続けての総払込保険料は111万240円でした。これで死亡時には300万円の保険金が支払われます。一方で、現在の保険料は月9,027円、総払込保険料は324万9,720円にもなります。その差はほぼ3倍です。このように終身保険は予定利率が下がると保険料が高くなり、総払込保険料も高くなります。終身保険に加入するなら少しでも予定利率の高い時期に加入するのが有利なのです。

<30歳男性、保険金額300万円、60歳払込満了>

|

終身保険の種類が増えたわけ

一言で終身保険と言っても、現在はさまざまな種類の商品が出てきています。なぜなら、これだけ予定利率が低くなると普通の終身保険の商品性が著しく低くなるからです。現在の低金利環境下では、上表のように保険金300万円の終身保険の総払込保険料が約325万円です。一生涯の保障ではありますが、将来受け取る保険金以上の保険料を払うことになっています。これでは保険とは言いづらい状況です。そのため、少しでも保険料水準を低くしようとさまざまな工夫をしているのです。どのような商品が登場したのか見てみましょう。

|

|

① 低解約返戻金型終身保険

保険料払込期間中に解約した場合、普通の終身保険と比べ解約返戻金額をカットすることで保険料水準を低くした終身保険です。解約返戻金のカット率は30%が一般的です。保険料が抑えられる分、総払込保険料も抑えられます。そのため、払込終了後の解約返戻金額は総払込保険料を上回るのが一般的です。

|

|

② 外貨建終身保険

日本よりも金利水準の高い外国通貨建ての終身保険です。現在の金利環境を反映して、ドル建てや豪ドル建ての保険が多くなっています。円建ての終身保険よりも予定利率を高く設定できるため、保険金に対する保険料の水準が低く割安感があるのが特徴です。ただし、外貨建てですので為替リスクがあることに注意が必要です。急激な円高になることで、本来必要としていた保障額をカバーできないということも考えられます。

|

|

③ 変額終身保険

保険会社ではなく契約者自身が積立金を運用する終身保険です。あらかじめ用意された数本のファンドの中から選んで運用します。運用成果が出れば解約返戻金や保険金額も上がります。逆に運用成績が悪ければ解約返戻金が少なくなり最悪ゼロになることもあります。その場合でも死亡・高度障害時には当初の基本保険金額が払われるのが基本です。運用リスクを契約者が持つため予定利率が比較的高く設定され、保険料が低くなっているのが特徴です。

|

|

④ その他

その他、①と②の保険の組み合わせ型や予定利率が変動する利率変動型終身保険、保険料払込期間中の死亡保障を低くすることで保険料を安くした保険などさまざまです。いずれも保険料が安くなる理由があり、それぞれのタイプのデメリットになっています。

また、最近は特定疾病保障や身体障害保障、介護保障なども付加された複合型の終身保障が登場しています。これらは逆に保障の種類が増える分、保険料が高くなります。

保険でお金を貯めるべきか

このように保険会社各社は知恵を絞り新しい商品を出しています。そのため、終身保険にはさまざまなタイプがあり、それぞれお金が貯まる機能を有していることが分かります。ただ、終身保険でお金が貯まるのは事実ですが、お金が増えるかどうかは別問題です。

お金が増えるためには、運用益を多く見込めることが重要です。終身保険ですから保険の機能も持っており、運用にとってコスト的に不利なのも事実です。それでも予定利率の高い時期に加入した保険は、高い利率を長期間固定することができることから運用益を多く見込め魅力的です。一方で、現在は世界的な低金利環境下です。比較的利率が高い外貨建保険と言えども、保険としてのコストを上回るだけの運用商品としての魅力があるとは言いづらい状況です。やはり、お金の運用を目的とするならば、投資信託などの運用のための金融商品を優先すべきでしょう。

ただ、人間は理論通りには動けないものです。終身保険を中途解約すればお金が減ってしまうのが一般的でありデメリットです。そのために手を付けずに続ける、という心理的効果があるも事実です。運用商品としての魅力よりも、手を付けにくい金融商品にお金を積み立てていくことが重要、ということであれば選択肢の一つとなるでしょう。

それでも、運用商品としておすすめ、運用に有利、といった営業トークに出会ったなら慎重になるべきです。当たり前ですが終身保険は保険です。お葬式代などの目的で、一生涯の死亡保障が必要という時に加入するのが原則です。特にこれだけの低金利環境下では、保障機能にフォーカスすべき。本当に保障が必要なのかどうか考えて、終身保険への加入は検討しましょう。