このコラムは一般的な情報をご提供するものであり、当サイトの保険のご加入をお勧めするものではありません。

県民共済と民間の医療保険の違いを解説 自分にぴったりの保障選び

病気やケガをしたときの保障は、民間保険会社の医療保険のほかに県民共済で備えることも可能です。どちらも加入方法によって保険料(掛金)を抑えられるため、迷っている人もいるのではないでしょうか。しかし、それぞれに異なる特徴もあるため、加入に際しては違いやメリット・デメリットを理解して選ぶことが大切です。

そこで本記事では、県民共済と民間医療保険それぞれの特徴やメリット・デメリット、両者の違いについて解説します。自分にぴったり合った保障選びの参考にしてください。

県民共済(都道府県民共済)とは?

県民共済とは、共済制度の一つで全国生活協同組合連合会と各都道府県の生活協同組合が連携して運営している保障制度です。共済とは、一定の地域や職場の人たちで構成された団体が運営する万一の場合に備えた相互扶助制度を指します。

相互扶助制度とは、民間保険会社が提供している生命保険や医療保険のように加入者がお金を出し合うことで誰かに病気やケガ、不慮の事故が起きたときにお金が支払われる仕組みです。

県民共済の特徴

県民共済は、47都道府県ごとに共済制度が設けられており、実際には「青森県民共済」「宮城県民共済」など、それぞれ頭に都道府県名がついた共済名になっています。例えば東京都や北海道、京都府、大阪府の場合「東京都民共済」「北海道民共済」「京都府民共済」「大阪府民共済」といった具合です。その名のとおり、各都道府県に居住または勤務地のある人が加入できます。

営利を目的とせず「誰もが無理なく保障に備えられるように」という思いから、掛金は1,000円、2,000円、3,000円など切りのよい手ごろな金額に設定されているのが特徴です。保障内容もシンプルで加入年齢によって設けられているコースを選択し、必要に応じて特約付加ができます。

県民共済の種類

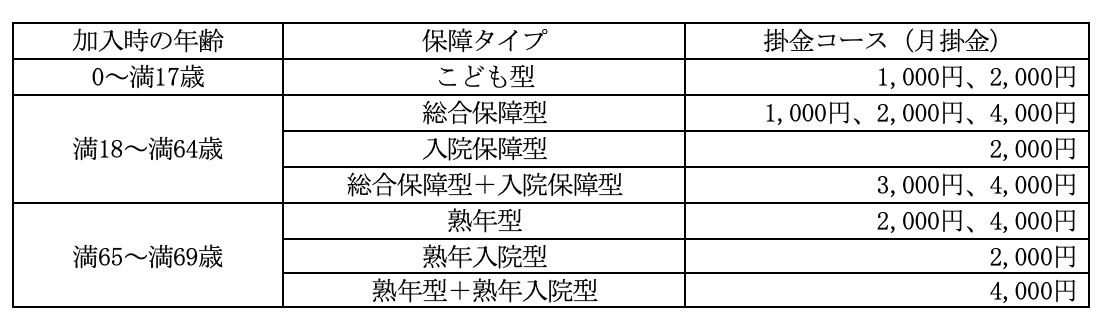

県民共済で取り扱っている共済の種類は、大別すると「生命共済」「新型火災共済」「傷害保障型共済」の3つです。このうち病気やケガによる入院、後遺障害、死亡を保障するのが「生命共済」です。生命共済は、次のように7つの保障タイプがあり、加入時の年齢によって選べるタイプが決まっています。

どのタイプでも病気やケガによる入院、後遺障害、死亡時の保障がカバーされますが、タイプによってそれぞれの保障バランスが変わります。例えば「入院保障型」および「熟年入院型」では、死亡や高度障害保障を低く抑える代わりに入院保障が手厚くなっており、民間の医療保険に相当します。

県民共済のメリット・デメリット

県民共済は、どのタイプも毎月の掛金が1,000~4,000円と手ごろで家計への負担が少なくて良い点が大きなメリットです。例えば上述した保障タイプのうち入院保障型は、月額掛金が2,000円で以下の備えができます。

・事故・病気による入院

・事故による通院

・手術

・先進医療

・交通事故・不慮の事故・病気による死亡

また県民共済の掛金は、年齢に関係なく一律のため、年齢が上がっても掛金が変わらないことも大きなメリットです。総合保障型のように同じ保障タイプで月額金が選べるようになっているのは、支払われる共済金額の違いであって年齢による違いではありません。保障内容が定型化されているため、わかりやすく選びやすいというメリットもあります。

加えて、県民共済は、3月の決済で剰余金がある場合、割戻金があります。掛金が安いだけでなく、1年に1回割戻金があればさらに負担が軽減できます。

ただし「保障内容が定型化している」ということは、「個々人の保障ニーズに合わせてカスタマイズしにくい」というデメリットにもなりえます。また県民共済は、保障が最長85歳までで終身タイプがないため、終身保障が欲しい人にはデメリットです。

医療保険とは?

医療保険は、民間の保険会社が提供している任意保険です。

医療保険の特徴

医療保険は、病気やケガによる入院や通院、手術、死亡などを保障する保険です。しかし具体的な保障内容は、保険会社によって大きく異なります。保険金や給付金額、付加する特約などは、各保険会社が取り扱う範囲内で契約者が決定し、保険料は保障内容や年齢に応じて変わるのが特徴です。

医療保険の種類

医療保険は、保険会社ごとに特徴が異なる商品を提供していますが、大別すると「定額給付型」「実損填補型」の2つがあります。

・定額給付型

入院や通院した場合に契約で定めた日額が入院(または通院)日数分支払われたり、手術の種類に応じて一定額が支払われたりする医療保険です。

・実損填補型

契約で定めた金額を上限として実際にかかった医療費額が保険会社から支払われる医療保険です。

医療保険のメリット・デメリット

民間の医療保険は、自身のニーズに合わせて保障内容を選んだり、保険金(給付金)額を設定したりできるため、保険料が無駄になりにくいメリットがあります。特約の種類も豊富に提供されているため、医療費負担への備えとして自分の希望に合わせやすいこともメリットです。また終身タイプの医療保険もあり、一生涯の保障を得られる安心感もあります。

一方、人によっては保険料が高くなる可能性がある点はデメリットです。民間医療保険では、加入者全体の公平性を保つ観点から、それぞれのリスク(保険金支払いの可能性)に応じて保険料を負担し合う仕組みを取っています。そのため年齢が高い人や健康状態に懸念がある人は、保険料が上がるのが一般的です。また健康状態によっては、加入できない可能性もあります。

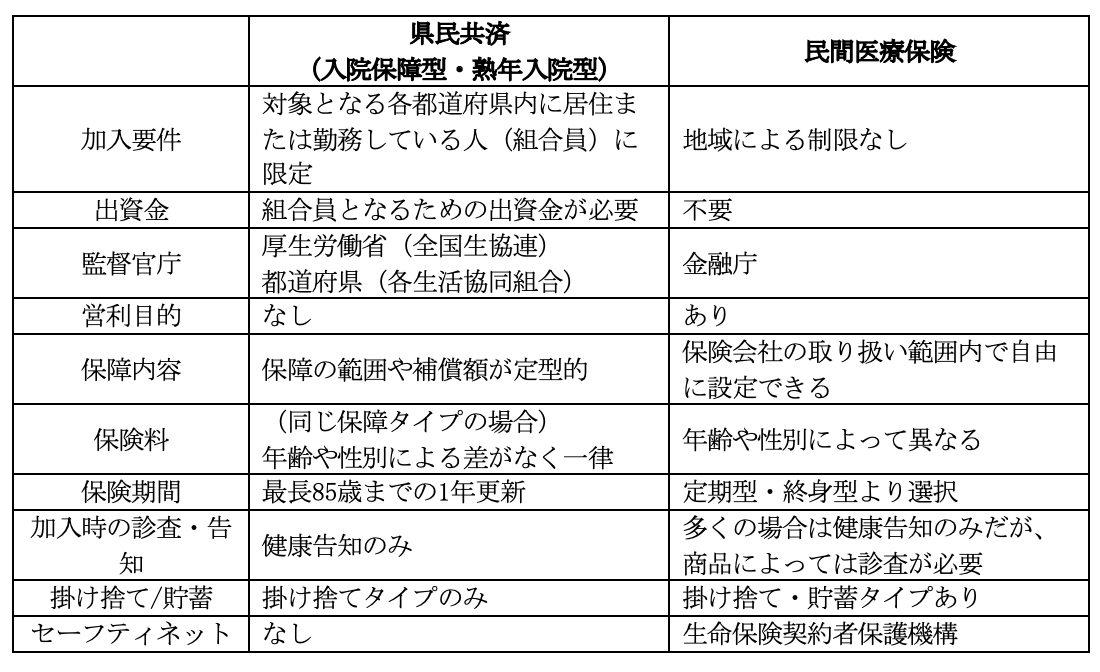

県民共済と医療保険の共通点と違い

ここで、県民共済(入院保障型・熟年入院型)と民間医療保険の共通点と違いを整理してみます。

共通点

県民共済(入院保障型・熟年入院型)と民間医療保険には、以下のような共通点があります。

・加入者同士で助け合う「相互扶助」の仕組み

・病気やケガによる入院、通院、手術などの際に給付金(共済金)を受けられる

・保険料(掛金)は生命保険料控除(介護医療保険料控除)の対象になる

違い

県民共済(入院保障型・熟年入院型)と民間医療保険の違いは、以下のとおりです。

このほか、県民共済と民間医療保険では用語が違い、民間保険会社の「保険料」は「掛金」、「保険金・給付金」は「共済金」といいます。

県民共済と医療保険、どちらがおすすめ?

県民共済(入院保障型・熟年入院型)と民間医療保険の共通点や違いを踏まえても、どちらが自分にぴったり合うのか迷う人もいるでしょう。以下では、それぞれに合う一般的な例を紹介します。

県民共済(入院保障型・熟年入院型)が合う人

・割安な掛金で最低限の医療保障を備えたい人

県民共済は、毎月2,000円で入院や通院、手術などへの保障に備えられます。「保障は最低限でいい」という人は、手ごろに医療保障を備えられる県民共済が向いているでしょう。

・持病や通院歴がある人

県民共済は、加入時に簡単な健康告知が必要です。しかし、民間医療保険に加入できない状態の人でも県民共済であれば加入できる可能性もあります。

・年齢が高めの人

県民共済は、掛金が年齢に関係なく一律です。「民間医療保険は保険料が高くて負担が大きい」という人も、県民共済は掛金の面でも安心して加入できるでしょう。

・少し保障を付け足したい人

すでに加入している生命保険や医療保険がある人のなかには、「もう少しだけ保障額を増やしたい」という人もいるでしょう。そのような人は、県民共済で保障の補完をするのが向いています。なぜなら民間医療保険の場合は、保険商品ごとに最低保険金額が決まっているため、必要以上の補償内容に加入してしまう可能性があるからです。

医療保険が合う人

・高齢期の保障をしっかり備えたい人

医療保険は、保障が一生涯続く終身タイプのものが多い傾向です。高齢期の医療保障を確保したい人は、85歳で保障が切れてしまう県民共済よりも民間医療保険のほうが向いています。

・年齢が若い人

一般的に医療保険は、年齢が若いほど保険料が安くなるため、年齢や保障内容によっては県民共済よりも安い保険料で加入できる場合もあります。

・健康状態に自信がある人

医療保険は、喫煙歴の有無や健康診断結果などで一定の条件を満たすことで保険料の割引を受けられるものもあります。割引を受けることで充実した保障を割安に備えられる可能性があります。

・必要な保障がピンポイントでわかっている人

医療保険は、保障内容や保険金額を自分のニーズに合わせて決められるため、何をどれだけ備えればいいかわかっている人向きです。掛金が安いとはいえ、県民共済のように保障内容が定型化されていると不必要な保障にまでお金を払うことになりかねません。しかし医療保険に加入すれば、無駄な保険料支払いを防ぐことが可能です。

特に実損填補型の医療保険を選べば、本来の必要性に保険料をよりマッチさせられます。

違いを知って、自分にぴったり合う保障を選ぼう

県民共済と民間医療保険は、どちらも病気やケガによる医療費負担に備えることが可能です。しかし運営機関や監督官庁をはじめ保障内容や保険料の決まり方、選択可否など、さまざまな違いがあります。本記事で県民共済と民間医療保険のそれぞれに合う人の例を解説しましたが、大切なのは「必要な保障を保険料の無駄なく備えられること」です。

そのためには、どちらか一方だけでなく「県民共済+民間医療保険」といった選択肢も検討してみましょう。組み合わせとしての民間医療保険には、PayPayほけんが提供している「これだけ医療」もおすすめです。「これだけ医療」は、必要な補償だけ備えられる実損填補(実損払)補償と一時金が組み合わされている医療保険でライトな保険料で加入できます。

割安な定額給付型の県民共済と「これだけ医療」を組み合わせれば、保険料の無駄を省いて、より一層ぴったりと合う備えができるでしょう。